Куди краще інвестувати у 2022 році: поради від Goldman Sachs

Ситуація у 2022 році відрізнятиметься від тієї, до якої інвестори звикли за останні два роки, попереджає Goldman Sachs у своєму прогнозі щодо американського ринку акцій на наступний рік. Головна зміна – початок циклу підвищення ставок у США. Але очікувати на завершення «бичачого» ринку поки не варто. The Bell ознайомився з цим документом та розповідає, яку стратегію банк пропонує інвесторам.

Погляд зверху донизу: альтернатив акціям немає

Згідно з базовим сценарієм, S&P 500 у 2022 році зросте лише на 9%, до 5100 пунктів, з урахуванням дивідендів — на 10%. Для порівняння, з початку цього року індекс уже зріс на 27%, а з березня 2020-го – удвічі. Уповільнення економічного зростання, посилення політики ФРС та ріст реальних ставок — фактори на користь того, що інвесторам не варто чекати на таке ж швидке зростання.

2023-го, як очікують у Goldman, набудуть чинності нові корпоративні податкові ставки, які знизять середній прибуток на одну акцію (Earnings per share, EPS) компаній з індексу S&P 500 на 2–3% від того рівня, що міг би бути. Разом із ще більшим уповільненням зростання економіки та погіршенням ситуації на ринку праці це призведе до зниження рентабельності.

За прогнозом, ФРС завершить програми викупу активів у червні наступного року, а у липні підніме ставку на 25 базисних пунктів (б.п.). Друге підвищення з таким самим кроком відбудеться у четвертому кварталі. Потім ФРС продовжить підвищувати ставки двічі на рік на 25 б.п. Як показує історичний досвід, останні п'ять циклів підвищення ставки оцінка ринків за показником прибуток/ціна у найближчий рік залишалася незмінною протягом півроку до і після першого підвищення.

Реальні ставки хоч і зростатимуть, але залишаться ультранизькими в історичній перспективі, тому інвестори все одно продовжать вкладатися в акції, незважаючи на невелике зниження ризик-премії (Equity Risk Premium або ERP — премія, яку інвестори вимагають за вкладення в ризикові активи (акції) порівняно з безризиковими (трежерис)). Альтернатив акціям немає, роблять висновок аналітики Goldman Sachs.

Основним джерелом попиту на акції у 2022-му стануть корпорації: за рахунок байбеків чистий приплив їх вільних грошей в акції зросте з $300 млрд до $350 млрд, зате чистий приплив домогосподарств через уповільнення зростання економіки та повільне скорочення безробіття знизиться з $600 млрд до $200 млрд.

За основними мультиплікаторами ринок у 2022 році залишиться серед 10% найдорожчих ринків за всю історію. Тим не менш, ринкова ризик-премія, яка зараз становить 5%, історично приблизно в 70% випадків була вищою за нинішню. Це показує, що акції набагато менш переоцінені, якщо порівнювати їх із безризиковими активами (наприклад, з казначейськими облігаціями). 2022-го ERP знизиться до 4% через зростання впевненості з приводу інфляції.

Поради інвесторам від Goldman Sachs

Купуйте акції компаній, які постраждали від пандемії та інфляції. За прогнозом банку, зростання ВВП США прискориться в середньому до 4,5% у четвертому кварталі 2021 року та першому кварталі 2022 року перед тим, як сповільнитись у другій половині наступного року. Зростання числа вакцинованих та створення нових ліків проти коронавірусу сприятимуть подальшому відновленню після пандемії. Судячи з цін на перевезення та останніх коментарів представників компаній, ситуація з ланцюжками поставок перестала погіршуватися. Крім того, ціни на енергоносії та інфляція, за оцінками експертів інвестбанку, мають досягти свого піку на початку 2022 року.

Все це в короткостроковому періоді має сприяти зростанню акцій циклічних компаній, у тому числі тих, що виграють від відкриття економіки, і зіткнулися раніше зі зростанням виробничих витрат. Goldman Sachs вже наголошує на деяких ознаках ротації на ринку. Зокрема, акції компаній, ланцюжки поставок яких пов'язані з Китаєм, корпорацій споживчого та хімічного секторів уже почали випереджати індекс S&P 500. Цей тренд продовжуватиметься зі зростанням впевненості інвесторів у скороченні цих ризиків.

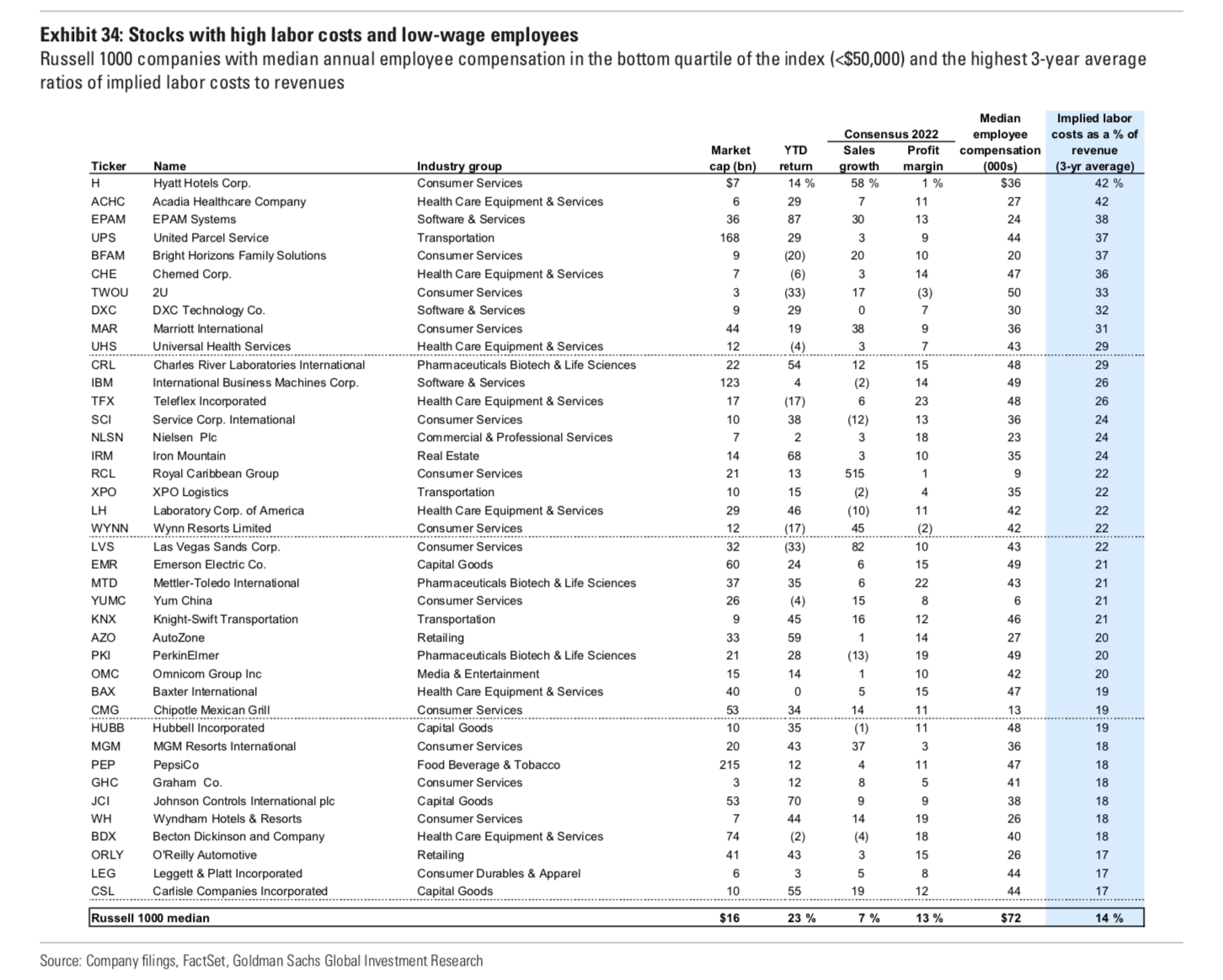

Уникайте компаній із високими витратами на робочу силу. Зараз відбувається найсильніше зростання зарплат протягом останніх 20 років, тому акції компаній, вразливих до зростання витрат на оплату праці, залишаться під тиском найближчими роками. Наприклад, у сфері гостинності та розваг акції компаній з низькими витратами на робочу силу протягом більшої частини року показували кращий результат, ніж аналогічні компанії з вищими витратами.

За прогнозом, зарплати в США продовжать зростати на рівні вище 4% наступні кілька років через високий попит на робочу силу та обмежену пропозицію. Висока рентабельність та домінуюче становище компаній із великою капіталізацією роблять їх менш уразливими для зростання зарплат, пишуть аналітики. Список компаній з великими витратами на робочу силу дивіться тут.

{kind=link}

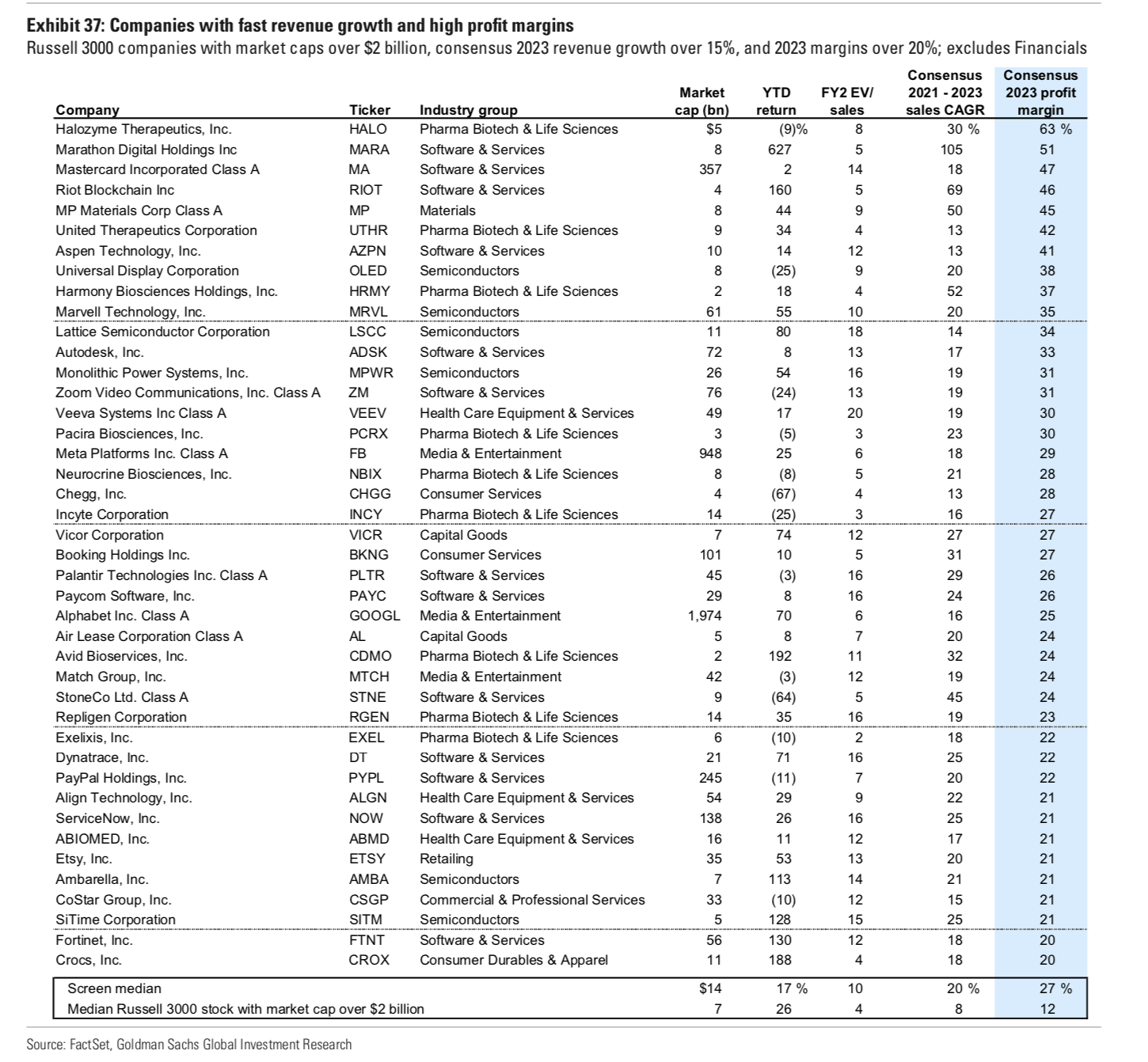

Серед компаній, що швидко ростуть, вибирайте прибуткові. «Якісні» компанії з високими показниками рентабельності капіталу, сильним бухгалтерським балансом та стабільним зростанням прибутку і раніше виглядали краще за ринок в умовах зростання ставок — так, наприклад, було з середини 2014-го до 2016 року та з 2017-го до середини 2019 року.

Одна з головних тем для інвесторів та директорів зараз — це trade-off між прибутком та рентабельністю. 2022 року в умовах зростання ставок вона стане ще більш актуальною. Зараз ринки приблизно однаково оцінюють компанії, що швидко ростуть, з різною рентабельністю.

Але інвесторам варто враховувати чутливість акцій до змін процентних ставок. Так, акції зростання, оцінка яких більшою мірою визначається майбутніми грошовими потоками, більш сприйнятлива до зростання ставок, якщо компанія збиткова чи має низький прибуток. Акції Peloton впали на 45% після погіршення прогнозу продажів на 2022 рік, наводять приклад аналітики Goldman.

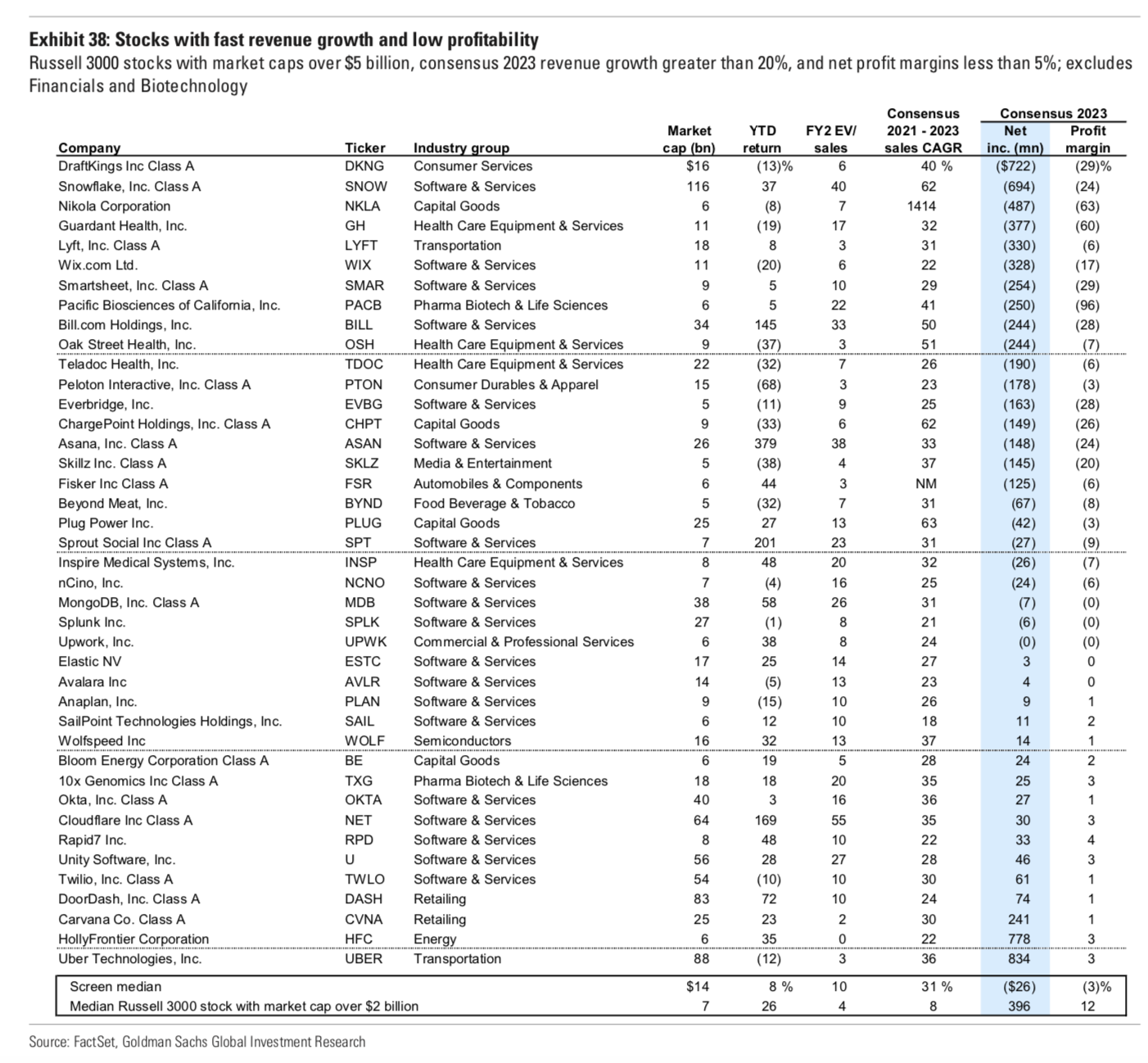

Список компаній з швидкозростаючим виторгом і високою рентабельністю дивіться тут, а тут – з швидкозростаючим виторгом і низькою рентабельністю.

{kind=link}

{kind=link}

Рекомендації щодо секторів

- Інвестбанк підвищив свою рекомендацію до «купувати» у секторах охорони здоров'я та фінансів. Фінансовий сектор має виграти від зростання ставок, а також від зростання світової економіки та економіки США. Оцінка сектору охорони здоров'я, на думку його аналітиків, є заниженою і має зрости при зниженні політичних ризиків, пов'язаних з реформою охорони здоров'я. Зараз він торгується з практично рекордним дисконтом у 20% по відношенню до P/E S&P 500. Крім того, сектор охорони здоров'я — один із тих, хто виграє від зростання цін та відсоткових ставок. З 1960 року він у середньому на три п.п. обходив широкий ринок у періоди підвищеної інфляції.

- Висока рентабельність (майже вдвічі більша за середній за S&P 500) та сильні перспективи довгострокового зростання — дві причини, через які Goldman Sachs продовжує з оптимізмом дивитися на сектор інформаційних технологій. Однак інвестбанк попереджає про ризик зростання податків, який негативно позначиться саме на цьому секторі через більшу частку доходів, одержуваних за кордоном, і великі програми buy-back (на обидва ці види операцій можуть підвищитися податкові ставки), але, ймовірно, вже з 2023 року.

- Щодо секторів товарів першої необхідності, автомобільного, комунальних та телекомунікаційних послуг рекомендація — «продавати». І виробники товарів першої необхідності та постачальники комунальних послуг торгуються з підвищеним коефіцієнтом P/E порівняно з минулими періодами. Автовиробники та сектор телекомунікаційних послуг історично погано себе показували у періоди стриманого економічного зростання та підвищення ставок. Надзвичайна концентрація в секторі автовиробників, 80% загальної ринкової капіталізації якої становить Tesla, є також ризиком.

- Рекомендація Goldman Sachs щодо сировинного та енергетичного секторів, а також щодо секторів нерухомості, промисловості, медіа та розваг — «тримати». Циклічні сектори, зокрема сировинний та енергетичний, виграють від зростання економіки, але в другому півріччі зростання сповільниться, а зростання ставок для них — негатив. За прогнозом інвестбанку, ціни на нафту досягнуть максимуму на початку наступного року, а потім протягом шести місяців залишаться на тому ж рівні.