Заступник глави Національного банку України Дмитро Сологуб припускає можливість пом'якшення монетарної політики в 2019 році. «Я вважаю, що потенціал пом'якшення монетарної політики в поточному році є. Але реалізація цього потенціалу і календарний параметр цієї реалізації досить нестійкий і невизначений», зазначає Дмитро Сологуб. При цьому, він підкреслив, що реалізація цієї можливості буде залежати від низки факторів, зокрема - динаміки рівня цін, показників платіжного балансу країни, умов торгівлі, а також ситуації щодо співпраці України з Міжнародним валютним фондом.

Природа рішень регулятора обумовлена чинниками, які мають негативний плив на досягнення стратегічної траєкторії задекларованих цілей в умовах нового монетарного дизайну. Попри впевнене зниження інфляції з початку року, і рекордних показників на завершення 2018 року, поява та вплив низки ризиків може в подальшому стати на заваді цій тенденції.

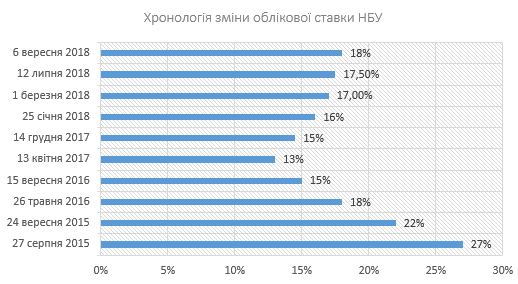

Нагадаємо, на останньому засіданні з питань монетарної політики (13.12.2018) Правління НБУ прийняло рішення залишити облікову ставку незмінною на рівні 18.0% річних. За оцінкою Правління НБУ, поточні та прогнозні монетарні умови наразі є достатньо жорсткими, щоб забезпечити зниження інфляції до цілі 5% у 2020 році. Також для гнучкішого реагування на зміни стану ліквідності банківської системи з початку нового періоду утримання обов'язкових резервів (11.01.19) НБУ змінює операційний дизайн монетарної політики.

До цього центробанк шість разів підвищував вартість грошей: з 12,5% до 13,5% річних 27 жовтня 2017 року, потім до 14,5% річних з 15 грудня 2017 року, до 16% річних з 26 січня 2018 року, до 17 % річних з 2 березня 2018 року, до 17,5% річних з 13 липня і до 18% річних з 7 вересня. В останній раз центробанк знижував облікову ставку - до 12,5% з 13% річних - 26 травня 2017 року.

Попередні підвищення ключової ставки та потреба уряду в коштах зумовили зростання дохідності короткострокових гривневих ОВДП. Натомість зниження вартості міжбанківських ресурсів у грудні зумовлено додатним сальдо валютних інтервенцій НБУ та значними бюджетними витратами. У результаті UIIR коливався у межах коридору ставок НБУ за інструментами постійного доступу, тяжіючи до його нижньої межі. У листопаді підвищилися гривневі роздрібні ставки. Крім трансмісії від попередніх підвищень облікової ставки, вплив на динаміку ставок мали й кон’юнктурні чинники. Серед них ‒ конкуренція банків за клієнтів та подальше зростання попиту населення на кредити.

Важливим є той факт, що Україна – мала відкрита економіка, яка приймає ту вартість капіталу, що визначається на світових ринках капіталу і коригується через премію за ризик. Крім того, ця «зовнішня» вартість капіталу в іноземній валюті розкладається на нейтральну відсоткову ставку в національній валюті і зміни тренду реального обмінного курсу.

Стратегія монетарної політики, яка офіційно запроваджена НБУ, вибудовується на інфляційному таргетуванні, що можна охарактеризувати підходом до визначення цілей – досягнення певного обґрунтованого рівня інфляції. Такий підхід не передбачає конкретних механізмів досягнення цілі і не вказує, які кроки треба здійснити, а діє у відповідності до правила. Тобто, НБУ використовує інструменти монетарної політики в залежності від ситуації та факторів, які її формують орієнтуючись на рівень відсоткової ставки опираючись на певні правила.

Дієвим правилом в умовах України є правило Тейлора, що пропонує свої рекомендації для економік, ринки яких розвиваються.

Отже, правило монетарної політики щодо формування відсоткової ставки, вперше сформульоване Д. Тейлором (Taylor, 1993), безпосередньо використовує концепцію коли, природна ставка повністю визначається реальним сектором економіки і є нейтральною відносно цін на товари.

Поняття природної ставки відсотка, за якої «попит на кредитний капітал та пропозиція заощаджень повністю збігаються, і яка більшою чи меншою мірою відповідає очікуваному прибутку від новоутвореного капіталу» (Wicksell, 1898).

Ставка не має схильності ані підвищувати, ані знижувати ціни. Кредитні ставки тяжіють до природної ставки, однак можуть відхилятися від неї через зростання кредитування банків економіки. За таких обставин висхідний тиск на ціни триває, доки існує розрив між кредитними ставками й природною ставкою.

Таким чином, монетарна політика вважається стримуючою (експансивною), якщо короткострокова відсоткова ставка політики в реальному вираженні перевищує ( меншою за) нейтральну відсоткову ставку.

Тейлор рекомендує, щоб реальна процентна ставка була в 1,5 рази вище рівня інфляції. Це засновано на припущенні про рівноважної ставкою, яка впливає на реальний рівень інфляції проти очікуваного рівня інфляції.

Незважаючи на те, що в праці Тейлора минула інфляція слугує індикатором очікуваної інфляції, на практиці багато центральних банків використовують інфляційні прогнози, фактично спираючись на режим таргетування інфляційного прогнозу. Таким чином, нейтральна відсоткова ставка — це рівень ставки, до якого відсоткові ставки збігаються в рівноважному стані.

Як зазначає НБУ, процентні ставки за гривневими депозитами бізнесу за минулий рік вони підвищилися на 5,9 в. п. – до 14,5% річних, у тому числі внаслідок посилення конкуренції між банками за корпоративних клієнтів. Натомість дохідність депозитів населення, попри зростання у грудні, залишилася майже на рівні грудня 2017 року (11,7% річних). Ставки за вкладами населення та бізнесу в іноземній валюті на кінець 2018 року становили 2,7% річних і 2,5% річних відповідно.

Водночас поступово підвищувалися ставки за гривневими кредитами, у тому числі через посилення попиту на них з боку підприємств та населення. Зокрема вартість кредитів для бізнесу за рік збільшилася на 6,6 в. п. – до 20,9% річних, а вартість позик для населення – на 3,9 в. п до 33,1% річних. У грудні процентні ставки за кредитами бізнесу зросли на 1,2 в. п, в той час як для населення не змінилися.

Отже, враховуючи поточний стан, та припускаючи, що тенденції зберігатимуться на користь економіки України, існує теоретична можливість того, що НБУ може переглянути реальну ставку зменшивши її максимально до рівня річної давності, в діапазоні коливань 16-17%.

Та варто зазначити, що на практиці оцінка нейтральної відсоткової ставки є нелегким завданням для творців монетарної політики. Оцінюючи реалії України в контексті майбутніх політичних баталій та передвиборчих потрясінь, що неодмінно провокуватиме турбулентність економічних процесів, робити будь-які прогнози може виявитися справою невдячною, тому потрібно бути більш стриманими щодо оптимістичних очікувань пом’якшення монетарної політики з боку НБУ.