Ціна фондування: чи зростуть відсотки за депозитами у банках

Обсяги депозитних ресурсів банків зростає темпами близько 10% за рік. Частка гривневих вкладень населення на поточних рахунках усередині 2021 року досягла рекордних показників.

Про це повідомляють у Нацбанку. Лише в другій половині минулого року незвично високі темпи зростання коштів на вимогу сповільнилися. Скорочення строковості фондування не перешкоджає активному кредитуванню банками на короткий строк. Однак для надання довгострокових позик та створення сталої клієнтської бази фінустановам доречно залучати й строкові кошти.

Варто зазначити, строкові вклади населення у національній валюті розтають переважно у банках, які пропонують вищу ціну (ставки). Тож нині банки поступово підвищують вартість строкових депозитів.

До цього спонукає й підвищення облікової ставки Нацбанку, а також прискорення інфляції поступово мотивує банки до підвищення вартості депозитів.

Нині потреба у формуванні сталої клієнтської бази зросла, а також виникла нагальна потреба в напрацюванні механізмів залучення строкових коштів. Адже приплив коштів за низьких ставок постійно тривати не може. Відтак посилення монетарної політики, зростання інфляції, а також потреба окремих фінансових установ у строкових коштах, зокрема для розвитку довгострокового кредитування, є ключовими факторами зростання ціни на депозити, про що нижче у наших матеріалах.

Кошти на поточних рахунках банків є більшою частиною фондування

Структура банківського фондування упродовж року майже не змінилася, зазначають в Нацбанку. Його основу далі становлять кошти клієнтів – понад 80% усіх зобов’язань. Фондування майже порівну представлене вкладами населення та бізнесу. Загальний обсяг фондування з боку населення та бізнесу збільшувався упродовж року сталими високими темпами – 10% р/р, при цьому гривневі зростали удвічі швидше.

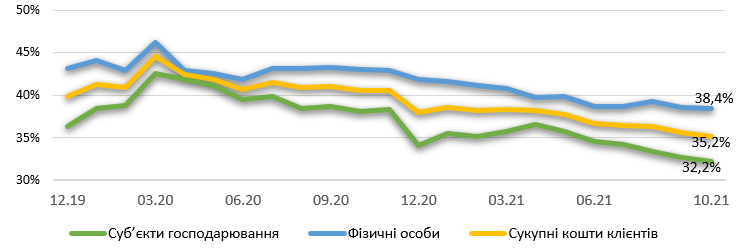

Рисунок 1 - Кошти населення, 2019=100%

Джерело: НБУ.

Відповідний приплив коштів насамперед пояснюється макроекономічними факторами: економіка відновлювалася, доходи домогосподарств і бізнесу зростали та накопичувалися на рахунках у банках. Їхня дія здебільшого збережеться й надалі. Потреби додатково стимулювати вкладення через ставки досі майже не було, що дало змогу зберігати вартість фондування рекордно низькою. Здорожчання ресурсів на зовнішніх ринках не створює ризиків для фінустанов, адже частка зовнішнього боргу у їх фондуванні низька.

Приплив коштів на поточні рахунки населення в гривні поступово сповільнюється

Останні два роки частка коштів населення на поточних рахунках стрімко зростала, у червні 2021 року сягнула рекордних 57%. Низькі ставки за депозитами знеохочували до вкладень на довший строк. Однак у другому півріччі 2021 року динаміка поточних вкладень сповільнилася та повернулася до докризової.

Рисунок 2 - Гривневі кошти на вимогу, зміна до початку відповідного року

Джерело: НБУ.

Населення активніше використовує кошти для здійснення споживчих витрат, залишаючи менше на банківських рахунках. Строкові вклади в гривні зростають повільніше. Тож кошти на поточних рахунках і надалі переважатимуть у структурі гривневого фондування, проте їхня частка вже не зростатиме так стрімко. Загалом темпи зростання гривневих коштів населення знизилися до 13.5% у річному вимірі наприкінці жовтня 2021 року.

Доларизація депозитів рекордно низька

Близькі до нульових ставки за валютними депозитами послабили активність вкладників у цьому сегменті. Обсяги валютних коштів у цілому ледь зростають. Як наслідок – зменшується рівень доларизації депозитів, особливо строкових.

Рисунок 3 - Частка валютних депозитів

Джерело: НБУ.

В Нацбанку зазначають, вкладники залишають строкові валютні депозити, термін яких завершується, на поточних рахунках. За відсутності значних коливань обмінного курсу гривні зростання обсягів валютних депозитів населення залишатиметься млявим

Структура фондування та кредитування

Уперше від початку кризи 2014 року в цьому році зростає співвідношення кредитів і депозитів. Темпи приросту кредитного портфеля перевищили темпи припливу коштів клієнтів. Водночас ліквідність банківської системи залишається високою. Попри значну частку коштів на поточних рахунках, наприкінці жовтня всі банки зберігали значення нормативу чистого стабільного фінансування NSFR вищим за 90% – поточне нормативне значення.

Рисунок 4 - Український індекс ставок за гривневими строковими депозитами фізичних осіб в залежності від строку, % річних

Джерело: НБУ.

Цільова структура фондування залежить від бізнес-моделей банків. Банки, які кредитують населення на поточні потреби або ж бізнес на поповнення обігових коштів, не потребують значного запасу строкового фінансування. Більші виклики стоять перед банками, які нарощують портфелі іпотечних та автокредитів або ж планують надавати довгострокові кредити бізнесу. Подовження строковості вкладів для них – запорука належного управління ризиками ліквідності.

Рисунок 5 - Спред між ставками за новими гривневими депозитами строком понад 1 рік та до 3 місяців, % річних

Джерело: НБУ.

Для залучення поточних та строкових коштів банки використовують різні механізми. Аби заохотити вкладення на поточні рахунки, фінустанови пропонують зручне обслуговування та низку додаткових послуг, зокрема з кредитування. Вклади на вимогу нечутливі до зміни цінових умов. Водночас ставками банки можуть конкурувати лише за строкову частину депозитів.

Цінова конкуренція

Вартість строкових депозитів почала зростати. Помітним підвищенням ставок було на довші депозити. Спред між депозитними ставками строком на один рік та на три місяці зріс до найвищого рівня з 2017 року.

Рисунок 6 - Розподіл банків за річною зміною обсягу строкових гривневих депозитів фізосіб та вартості нових строкових гривневих депозитів у торік у жовтні

Джерело: НБУ.

А відносно низької поточної вартості фондування він є найвищим. Населення позитивно реагує на вищу ціну, що пропонують банки за депозитами. Відтак розміщення зросли, зокрема за обсягами гривневих строкових вкладів у банках, які пропонували вищі ставки. Подекуди – внаслідок дроблення депозитів. Це підтверджується зокрема збільшенням на 3 млн кількості вкладів упродовж останнього року.

В підсумку варто зазначити, бурхливий розвиток дистанційного обслуговування клієнтів посилив конкуренцію між банками. Адже спрощення відкриття рахунків, полегшило розподіл нових розміщень на користь банків, які пропонують вищу ціну за вкладами для населення та депозитами. Банки своєю чергою очікують підвищення вартості роздрібного фондування та зростання строковості вкладів. Це свідчить про готовність підвищувати ставки за гривневими депозитами населення, передусім – строковими.