NBU może uznać za problematyczny kolejny ukraiński bank. Według informacji insiderów UA.News, problemy z wypłacalnością mogą wystąpić w RwS Bank (RWS BANK), którego dokumenty dotyczące długu podporządkowanego nie zostały zaakceptowane przez Narodowy Bank, a poziom kapitału banku jest niższy od obowiązujących wymogów. O czynnikach zwiększających ryzyko dla poszczególnych banków oraz stabilności całego systemu bankowego – w materiale UA.News.

Co wiadomo o RwS Bank

RwS Bank (РВС БАНК) został utworzony przez Fundusz Gwarantowania Depozytów jako bank przejściowy na bazie upadłego „Omega Banku” Mykoły Laguna (wcześniej nosił nazwę „Swedbank Ukraina”). W sierpniu 2015 roku Fundusz sprzedał bank „Ukraińskiej Grupie Biznesowej” (Sp. z o.o. „Gwarancja Bezpieczeństwa Plus”) Ołeksandra Steciuka.

Według danych portalu „Chesno”, „Ukraińska Grupa Biznesowa” była częścią korporacji „UBG”, utworzonej w 2005 roku przez firmę finansową „Inicjatywa” oraz firmę ubezpieczeniową „Dobrobut” byłego deputowanego ludowego Rusłana Demczaka. Kierował on tą grupą w latach 2000., a później był zaangażowany w sprawę manipulacji na giełdzie.

W grudniu 2019 roku media podały, powołując się na komunikat prasowy banku, że Demczak nabył udział w kapitale zakładowym RwS Banku, choć dokładna wielkość udziału nie została ujawniona.

Bank przedstawia się jako niewielki bank uniwersalny oferujący produkty dla osób prywatnych i przedsiębiorstw. Na dzień 31 grudnia 2024 roku miał 15 oddziałów na terenie Ukrainy. W maju 2025 roku dyrektor departamentu biznesu korporacyjnego RwS Banku, Ołeh Czernenkyj, poinformował, że instytucja finansowa planuje zwiększyć portfel kredytowy do 1 mld hrywien.

„W ramach zatwierdzonej strategii rozwoju RwS Bank stawia sobie ambitny cel – do końca 2025 roku zwiększyć portfel kredytowy do 1 mld hrywien. W tym celu koncentrujemy się na wspieraniu sektorów wykazujących stabilny wzrost” – poinformował Czernenkyj.

Według menedżera banku w 2025 roku kluczowym priorytetem pozostanie finansowanie małych i średnich przedsiębiorstw.

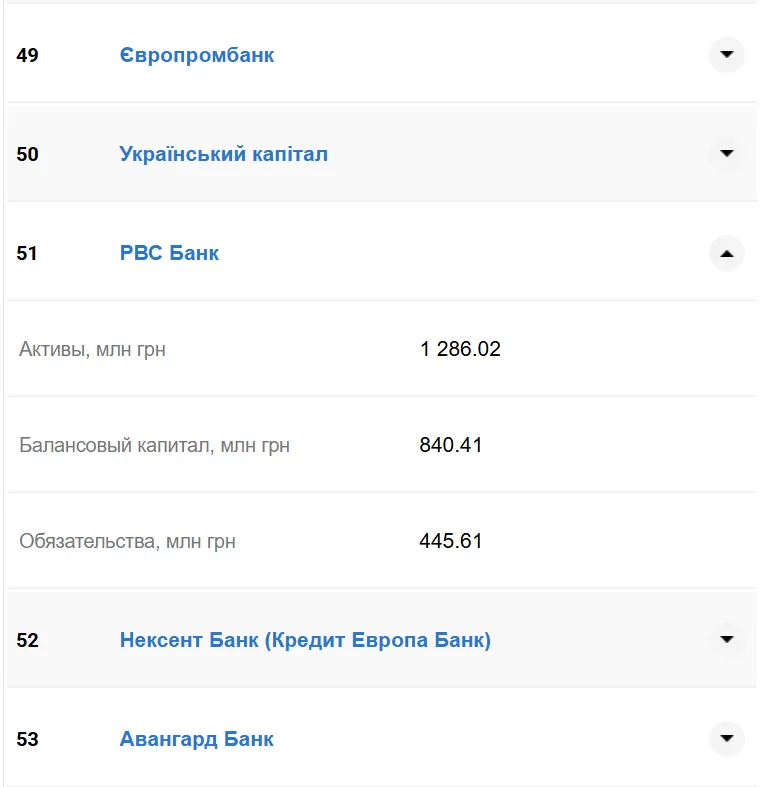

Na wrzesień 2025 roku instytucja zajmowała 51. miejsce spośród 61 banków w Rankingu aktywów i zobowiązań banków.

Dane portalu Minfin

Jakie problemy miał bank

W grudniu 2024 roku Narodowy Bank Ukrainy podjął działania wobec trzech banków i 25 instytucji finansowych niebankowych za naruszenia w zakresie monitoringu finansowego i przepisów walutowych. RwS Bank otrzymał wtedy karę w wysokości 135,15 mln hrywien za niewłaściwą organizację i przeprowadzanie podstawowego monitoringu finansowego.

Naruszenia dotyczyły obowiązku opracowywania, wdrażania i aktualizowania wewnętrznych dokumentów w zakresie monitoringu finansowego, stosowania podejścia opartego na ryzyku, a także automatyzacji odpowiednich procesów i weryfikacji przy obsłudze klientów.

Ponadto bank naruszał ustalone przez NBU zasady rozliczeń w operacjach walutowych, za co został ukarany dodatkową grzywną w wysokości 50 tys. hrywien.

To nie jest pierwszy przypadek. W 2023 roku NBU również nałożył karę na RwS Bank w wysokości 100 tys. hrywien za naruszenie przepisów dotyczących monitoringu finansowego (przekazanie dodatkowych informacji po terminie).

Jeszcze wcześniej, w marcu 2020 roku, regulator bankowy ukarał RwS Bank grzywną przekraczającą 3 mln hrywien, również za naruszenia w zakresie monitoringu finansowego.

„Za niewłaściwe zapewnienie funkcjonowania wewnętrznego systemu bankowego zapobiegania praniu pieniędzy/finansowaniu terroryzmu (w tym systemu zarządzania ryzykiem prania pieniędzy/finansowania terroryzmu), co doprowadziło do obsługi klientów – osób prawnych, dla których operacje finansowe nie były poparte dokumentami potwierdzającymi oczywistą ekonomiczną zasadność, rzeczywiste możliwości finansowe do przeprowadzania operacji finansowych na odpowiednie kwoty…” – wyjaśniał NBU.

RwS Bank jednak zaskarżył decyzję NBU w sądzie i nie zapłacił nałożonej kary.

Wycofywanie niewypłacalnych banków i nowe ryzyka

NBU podejmuje decyzję o uznaniu danego banku za niewypłacalny z powodu ryzykownej działalności, naruszeń prawa, niewystarczającego kapitału oraz niewykonania wymogów regulatora. Jedną z ostatnich takich spraw odnotowano w grudniu 2024 roku, gdy Narodowy Bank Ukrainy uznał spółkę akcyjną „Komercyjny Bank Inwestycyjny” (Kominvestbank) za niewypłacalny.

Początkowo, w sierpniu 2024 roku, NBU uznał bank za problematyczny ze względu na jego ryzykowną działalność i składanie nieprawdziwych sprawozdań w celu ukrycia rzeczywistej sytuacji finansowej. Według danych NBU, ponieważ instytucja finansowa nie naprawiła naruszeń ani nie doprowadziła działalności do zgodności z przepisami, regulator był zmuszony uznać ją za niewypłacalną.

Wtedy też NBU zaznaczył, że bank posiadał na rynku 0,04% wszystkich aktywów wypłacalnych banków na dzień 1 listopada 2024 roku, więc decyzja ta nie wpłynęła na stabilność sektora bankowego.

Na początku kwietnia 2024 roku w procesie likwidacji było 54 niewypłacalnych banków. Sprzedaż majątku (aktywów) przez likwidatorów odbywała się na otwartych przetargach przez system Prozorro oraz zagraniczne platformy elektroniczne. Ich wartość szacunkową ustalono na 92,3 mld hrywien. Jednak nawet przy takich środkach likwidatorom nie udało się sprzedać aktywów banków – faktycznie uzyskano jedynie 21,2 mld hrywien, poinformowała w grudniu 2024 roku Państwowa Służba Audytu.

Obecnie istnieje kilka czynników wewnętrznych i zewnętrznych, które mogą wpłynąć na los niektórych ukraińskich banków.

Należy uwzględnić spodziewane zmiany minimalnych wymogów dotyczących kapitału zakładowego banków na poziomie 200 mln hrywien (nominalnie). Zgodnie z Memorandum MFW i dyrektywą UE, którą Ukraina zobowiązała się wdrożyć w ramach integracji europejskiej, nowe wymagania minimalnego kapitału zakładowego banków wyniosą 5 mln euro. Tworzy to ryzyko dla około 10 krajowych banków. Jeśli nie pozyskają dodatkowych środków na zwiększenie kapitału, mogą im grozić zamknięcie lub reorganizacja.

Dodatkowo, jeśli państwo ponownie wprowadzi podwyższoną stawkę podatku dochodowego dla banków w wysokości 50% od 2026 roku, może to również wywołać problemy w niektórych państwowych instytucjach finansowych, które mogą wymagać dokapitalizowania.

„Decyzja ta rzeczywiście może wywołać negatywny wpływ na płynność sektora z powodu konieczności przeznaczenia znacznych środków na zapłatę podatku. Pojawia się również ryzyko niewykonania przez niektóre banki, w tym państwowe, programów dokapitalizowania w wyniku oceny stabilności za 2025 rok oraz wymogów regulatora w ramach integracji z UE, co może prowadzić do konieczności dokapitalizowania niektórych instytucji państwowych ze środków podatników” – poinformowano w NBU w odpowiedzi na zapytanie „Europejska Prawda”.

W latach 2023–2024 państwo wprowadzało dla systemu bankowego stawkę podatku w wysokości 50% faktycznie „z mocą wsteczną”. W tym roku stawka podatku dochodowego dla banków pozostała na poziomie 25%. Jednak przewodniczący komisji podatkowej Rady Najwyższej, Danilo Hetmancew, złożył projekt ustawy, który może ponownie wprowadzić podwyższenie podatku dla banków od 2026 roku.

Czytaj także:

Fitch podniosło rating UkrEximBanku i potwierdziło ratingi OschadBanku i Sense Banku.