Когда в Украине остановится рост цен и начнется спад

В сентябре-октябре 2021 года инфляция достигла своего пика 10-11%. В дальнейшем инфляционный тренд развернется, и цены начнут спадать.

Об этом сообщает Нацбанк в инфляционном отчете за октябрь. Инфляция снизится до 9.6% в конце 2021 года, а по итогам следующего – достигнет цели 5% и в дальнейшем будет находиться около этого уровня. Инфляция будет постепенно замедляться благодаря исчерпанию эффектов низкой базы сравнения, сохранению благоприятной ситуации на валютном рынке и высокому урожаю сельскохозяйственных культур. Инфляционное давление также будет сдерживаться действием предыдущих шагов Нацбанка по усилению монетарной политики.

Стремительному замедлению инфляции помешают более высокие, чем ранее ожидалось, цены на энергоносители в ближайшие несколько кварталов, потребительский спрос и затраты на оплату труда.

Мы решили осветить ценовые тенденции в Украине, а также прогноз регулятора по инфляционным изменениям в конце года и в следующем.

Потребительская инфляция

В ІІІ квартале 2021 года потребительская инфляция (ИПЦ) ускорилась (до 11.0% г/г в сентябре с 9.5% г/г в июне). В то же время фактические темпы прироста ИПЦ в Украине были несколько ниже прогноза, опубликованного Нацбанком в июле 2021 года. Это объясняется, в частности, более крепкой гривной и сохранением неизменных тарифов на электроэнергию для населения, тогда как регулятор в своем июльском прогнозе, ожидал их роста, говорится в сообщении.

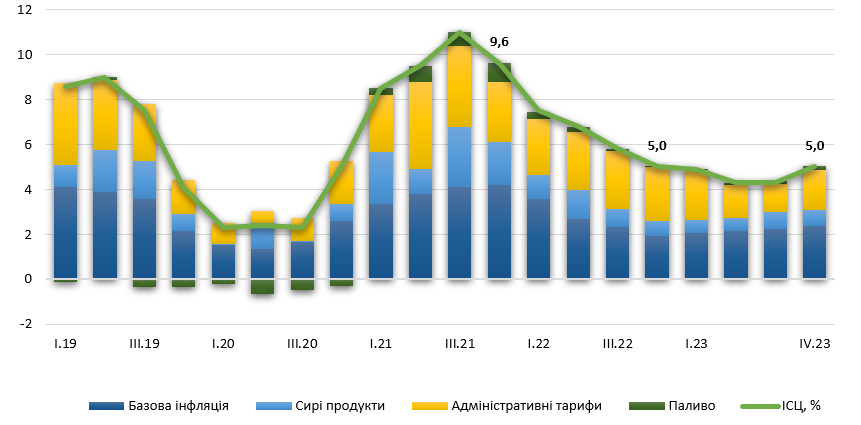

Рисунок 1 – Основной инфляционный тренд, % г/г

Источник: НБУ.

Устойчивый потребительский спрос, рост производственных издержек и высокие мировые цены на сырьевые товары оставались основными факторами ускорения роста инфляции потребительских цен (ИПЦ). Согласно результатам опросов Нацбанка по деловым ожиданиям предприятий стоимость энергоносителей, сырья и трудовых ресурсов третий квартал подряд оставалась наиболее весомыми факторами изменения цен. Влияние этих факторов будет постепенно ослабляться.

Инфляция к концу 2021 года замедлится до 9.6%, как и прогнозировалось ранее, отмечают в Нацбанке. По оценкам аналитиков регулятора, пик роста потребительских цен приходится на сентябрь-октябрь 2021 года. В дальнейшем инфляционный тренд развернется.

Прогноз инфляционного тренда и факторы

К концу текущего года инфляция будет снижаться. Снижению инфляции будут способствовать эффекты переноса на цены укрепления гривны и высокий урожай. Рост потребительских цен также будет сдерживаться действием предыдущих шагов Нацбанка по усилению монетарной политики, проявившимся в оптимизации операционного дизайна, полного сворачивания антикризисных монетарных мер и повышения учетной ставки.

Рисунок 2 – Инфляция потребительских цен, % г/г

Источник: НБУ.

В дальнейшем сохранение взвешенной монетарной политики позволит удержать под контролем инфляционные ожидания, значительно ослабить фундаментальное инфляционное давление и привести инфляцию к цели 5% в конце 2022 года.

Следовательно, в дальнейшем инфляция будет находиться около целевого уровня. Этому будет способствовать и более сдержанная, чем в предыдущих периодах, фискальная политика и замедление роста зарплат. Стремительному снижению инфляции помешают более длительное сохранение цен на энергоносители на высоких уровнях. Впрочем, прямой эффект на потребительские цены будет ограничен благодаря действию годовых контрактов с фиксированной ценой на газ и неизменным тарифам на электроэнергию, отопление и горячую воду для населения.

Рост стоимости газа, что отразится также на других энергоресурсах, в том числе электроэнергии для не бытовых потребителей, будет повышать себестоимость многих товаров (в частности, подсолнечного масла, сахара, молочных продуктов) и услуг, особенно в отопительный период. Кроме того, будут расти и логистические расходы из-за подорожания топлива.

Рисунок 3 – Взносы в годовую смену ИПЦ на конец периода по компонентам, п. п.

Источник: НБУ.

Следует отметить, что все перечисленные издержки бизнес будет частично компенсировать повышением цен. Учитывая растянутые во времени эффекты этих проинфляционных факторов, замедление инфляции до цели 5% потребует от Нацбанка более жестких монетарных условий в течение 2022-2023 годов, чем предполагалось в июльском прогнозе.

Влияние производственных затрат на ИПЦ

Несмотря на высокие урожаи, рост цен на продукты питания будет замедляться умеренно из-за давления со стороны производственных затрат, испытывают в Нацбанке.

Удорожание сырых пищевых продуктов стремительно ускорилось в ІІІ квартале 2021 года. Основными факторами этого оставались стагнация в животноводстве, в том числе из-за дорогих кормов, отражения низших урожаев прошлого года, а также давление со стороны подорожания пищевых продуктов на мировом рынке. Последнее проявляется не только из-за более дорогого импорта, но и экспорта, поскольку Украина является малой открытой экономикой. В результате быстрее дорожала животноводческая продукция (мясо, молоко, яйца), сохранялись на высоком уровне цены на сахар.

В Нацбанке прогнозируют, что в 2022-2023 годах инфляция сырых продовольственных товаров замедлится до 3-4%. Это также будет способствовать ослаблению давления на цены обработанных продуктов, являющихся частью базового ИПЦ. Однако в целом продовольственная инфляция будет замедляться умеренно из-за высоких затрат на оплату труда и энергоресурсы.

Дефлятор ВВП

В III квартале стремительно выросли внутренние цены производителей, в первую очередь из-за повышения мировых цен на сырьевые товары, которые преобладают в производстве промышленной продукции.

Возросло давление на цены и в секторах, в целом ориентированных на внутренний рынок (строительстве, транспорте, связи) из-за роста производственных затрат, прежде всего на оплату труда и энергоносители.

Высокие цены на последние будут подпитывать производственную инфляцию до середины 2022 года. Однако дефлятор ВВП и цены в промышленности начнут расти медленнее уже в IV квартале текущего года вследствие коррекции цен на сырьевые товары. Тем не менее глобальный дефицит материалов, комплектующих и отдельных видов продукции, а также умеренные темпы снижения заработных плат в Украине помешают быстрому замедлению производственной инфляции.

Фундаментальное инфляционное давление

Фундаментальное инфляционное давление стабилизировалось под влиянием укрепления обменного курса и в дальнейшем будет спадать. Уже с середины 2022 года базовая инфляция будет составлять 3-4%, прогнозируют в Нацбанке.

Темпы роста базового ИПЦ в сентябре почти не изменились по отношению к июню (соответственно 7.4% г/г и 7.3% г/г), что свидетельствует о стабилизации фундаментального инфляционного давления. Помимо снижения цен на подсолнечное масло в мире рост базового ИПЦ сдерживался укреплением обменного курса гривны. Это компенсировало влияние устойчивого потребительского спроса и рост производственных издержек, проявившийся прежде всего в ценах на услуги, соответственно, ускорился рост стоимости финансовых, транспортных, рекреационных и бытовых услуг. Повышение оплаты труда существенно повлияло на удорожание образования и медицины.

В то же время усиление монетарной политики и благоприятная ситуация на валютном рынке, а также снижение фактической инфляции будут способствовать их медленному улучшению, отмечают в Нацбанке. Следовательно, фундаментальное давление будет постепенно ослабляться — уже к концу 2021 года базовая инфляция снизится до 7.1%, а в 2022-2023 годах – до 3-4%.

Административная инфляция

Рост административно регулируемых цен несколько замедлился с 18.0% в июне до 17.1% в сентябре. Это связано, прежде всего, с замедлением подорожания газа для бытовых потребителей. Введение для них в мае 2021 года годовых контрактов с фиксацией тарифов нивелировало эффект стремительного удорожания газа в Европе, отмечают в Нацбанке.

Дешевела табачная продукция, вероятно, из-за роста теневого предложения. В то же время ускорялся рост отдельных компонент административно регулируемых цен. Да, дорожала алкогольная продукция. Также выросли цены на транспортные услуги из-за повышения тарифов на проезд в общественном транспорте в нескольких городах.

Аналитики отметят, что административная инфляция будет оставаться самой высокой среди составляющих ИПЦ, несмотря на фиксацию тарифов на газ и электроэнергию для населения до мая 2022 года. Так, в последующие годы ожидается рост цен на табачные изделия из-за повышения акцизов. Тарифы на электроэнергию будут расти высокими темпами (20-25% в год) из-за необходимости приведения к экономически обоснованному уровню и устранению дисбалансов в энергосекторе.

Впрочем, рост административной инфляции будет постепенно замедляться благодаря энергетической составляющей. В частности, ожидается, что рыночные цены на газ после всплеска в конце текущего года скорректируются летом 2022 года. Поэтому в следующем отопительном сезоне тарифы на газ для населения повысятся несущественно, даже с учетом их приведения в импортный паритет, а в 2023 году – не изменятся. Это также приведет к замедлению роста тарифов на централизованное отопление и горячую воду. Вследствие высокой базы сравнения этот фактор приведет к замедлению инфляции ниже цели внутри 2023 года.

Подорожание топлива в ІІІ квартале 2021 года замедлилось (до 31.2% г/г в сентябре) из-за временной коррекции вниз мировых цен на нефть в конце лета и влияния государственного регулирования цен на бензин А-92 и А-95 и дизельное топливо. В 2021 году топливо подорожает более чем на 26%. Кроме прямого влияния на общий ИПЦ, это является существенным фактором давления на другие цены из-за увеличения транспортных расходов. В 2022 году ожидается коррекция мировых цен на нефть, а вместе с ней и замедление темпов роста топливной составляющей инфляции ниже 5% в условиях умеренной волатильности обменного курса. Поэтому в среднесрочной перспективе цены на топливо будут иметь определенный дезинфляционный эффект.