Національний банк України встановив на 2 липня нижчий офіційний курс долара та євро. Американська валюта втратила ще кілька копійок, а євро також продовжив дешевшати. На тлі таких змін українці дедалі частіше замислюються, що зараз вигідніше – зберігати кошти у валюті чи розміщувати їх на депозиті.

Курс валют НБУ

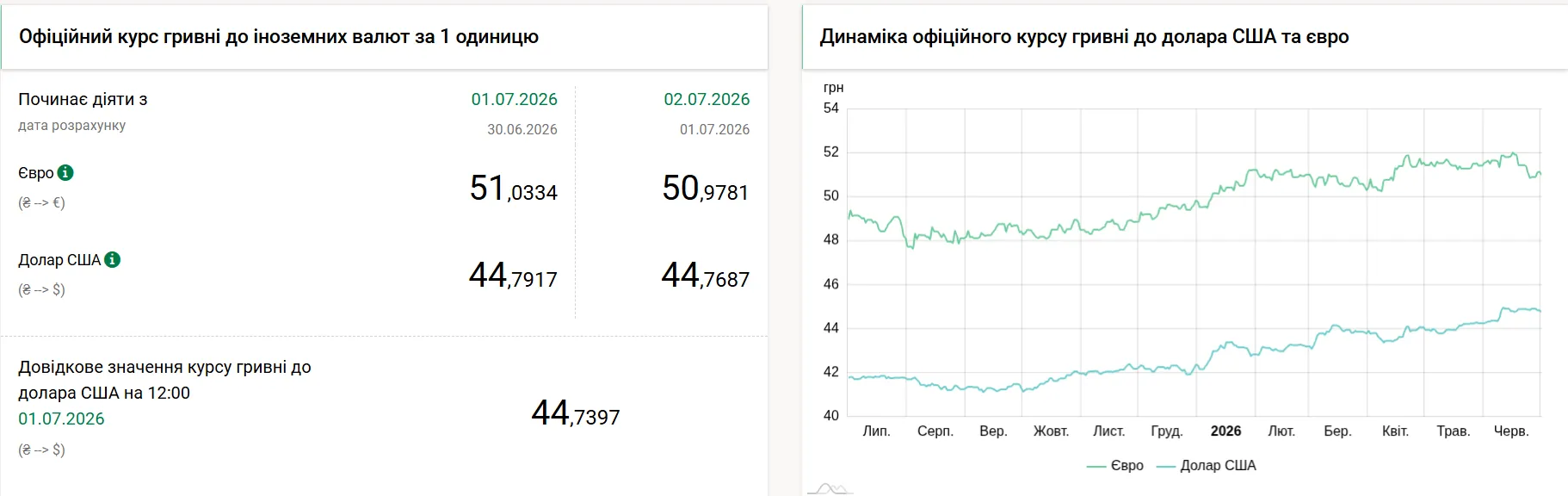

НБУ на 2 липня встановив офіційний курс долара на рівні 44,76 гривні, що на 3 копійки нижче, ніж днем раніше. 1 липня офіційний курс становив 44,79 гривні за долар.

Водночас офіційний курс євро також знизився. Регулятор встановив його на рівні 50,97 гривні, що на 6 копійок менше, ніж попереднього банківського дня. Напередодні курс євро становив 51,03 гривні.

Таким чином, на початку липня офіційні курси обох основних валют продовжують поступово знижуватися.

Чи варто зараз купувати валюту

Як розповів у коментарі РБК-Україна віцепрезидент Асоціації українських банків, голова правління ''Глобус Банку'' Сергій Мамедов, не варто мислити категоріями ''або все в долар, або все в гривню''.

За його словами, в умовах війни найрозумнішою стратегією залишається диверсифікація заощаджень.

''Частину коштів справді можна тримати у валюті як резерв. Це психологічно зрозуміло і фінансово виправдано, якщо йдеться про запас на випадок непередбачуваних подій. Але скуповувати валюту лише через страх і чутки, м’яко кажучи, не найкраща стратегія'', – пояснив банкір.

Водночас він зазначив, що гривневі депозити залишаються доволі привабливими завдяки високій обліковій ставці НБУ. Середні ставки за вкладами стартують приблизно від 14% річних, а максимальні можуть сягати 16,5–17,5%.

За словами Мамедова, якщо розмістити 100 тисяч гривень на депозиті під 14% річних на пів року, після сплати податків можна отримати близько 5,4 тисячі гривень чистого доходу. Щоб купівля долара принесла аналогічний результат, курс мав би зрости приблизно до 47,4 гривні за долар, а за вищих депозитних ставок – майже до 48 гривень.

Тому, наголошує експерт, якщо гривня послаблюється поступово, а не різкими стрибками, депозит може виявитися вигіднішим за пасивне зберігання валюти.

Водночас оптимальною моделлю залишається поєднання різних інструментів заощадження. Частину коштів можна тримати на гривневих депозитах або в ОВДП, частину – у валюті, а також мати певний запас готівки чи коштів на картковому рахунку.