Банки України: найвищі темпи зростання кредитів та рекордні прибутки

Найвищі за десять років темпи зростання корпоративних та іпотечних кредитів і рекордні прибутки банків.

Про це повідомляє Нацбанк в черговому огляді банківського сектору. У III кварталі 2021 року банківський сектор прискорив рекордними темпами зростання кредитування, що найпомітніше в корпоративному та іпотечному сегментах. У фондуванні зберігається позивна динаміка залучень коштів клієнтів, хоч і сповільнилася. Рівень доларизації депозитів зменшився, йдеться у повідомленні.

Прибуток банків за III квартал зріс у півтора раза в річному вимірі. У Нацбанку підрахували, темпи річного зростання чистого процентного доходу були найвищими за десятиріччя. Чистий комісійний дохід продовжував зростати високими темпами. Водночас відрахування в резерви під кредити скоротилися в річному вимірі майже вдвічі.

Ми вирішили висвітлити деталі, що обумовило найвищі темпи зростання кредитів та рекордні прибутки банківського сектору.

Структура банківського сектору

Упродовж третього кварталу 2021 року кількість діючих банків зменшилася до 71 установи, йдеться в повідомленні Нацбанку.

Таблиця 1 – Кількість банків

Джерело: НБУ.

Державний банк «Розрахунковий центр» трансформовано в небанківську фінансову установу у зв’язку зі змінами в законодавстві України, а приватний банк «Земельний капітал» віднесено до категорії неплатоспроможних.

Чисті активи державних банків скоротилися, відтак їхня частка в чистих активах знизилася на 2.9 в. п. за III квартал, до 47.5%. Натомість активи приватних та іноземних банків зросли, як і їх частки в активах, зазначають в Нацбанку. Як наслідок рівень концентрації сектору знижувався третій квартал поспіль.

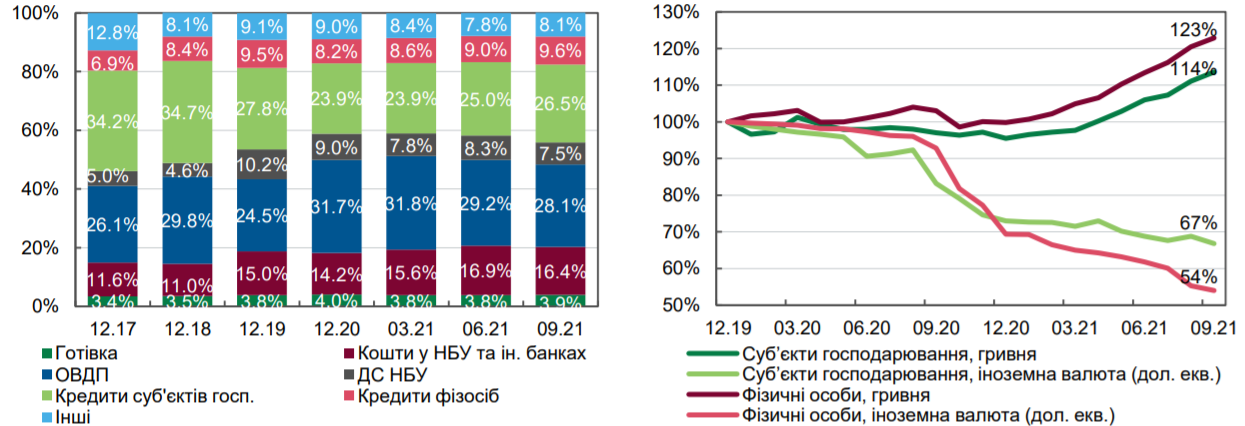

Активи

За III квартал чисті активи банків зросли на 2.1% унаслідок пожвавлення кредитування корпорацій та фізичних осіб. Водночас помітно зменшилися вкладення в ОВДП та депозитні сертифікати НБУ.

Обсяги чистих гривневих кредитів суб’єктам господарювання зросли за III квартал на 13.1% та на 42.7% р/р завдяки відновленню економіки.

Рисунок 1 - Чисті активи за групами банків, та зміна чистих активів в розрізі складових млрд грн

Джерело: НБУ.

Найвищі темпи зростання чистих гривневих кредитів за квартал продемонстрували корпорації під іноземним контролем: +21.8%. У річному обчисленні найвищі темпи були в приватних вітчизняних корпорацій: +46.5%.

Рисунок 2 - Структура чистих активів сектору за складовими, та динаміка кредитування в розрізі клієнтів

Джерело: НБУ.

Вагомим чинником цього була Державна програма «Доступні кредити 5-7-9%». Обсяги валютних кредитів у доларовому еквіваленті зросли на 4% за квартал, суттєво не змінившись в річному обчисленні. Зростання чистих гривневих кредитів фізичним особам також пришвидшилося до +31.2% р/р. Другий квартал поспіль чисті гривневі кредити на придбання та реконструкцію нерухомості зростають темпами вищими за 16%, у річному обчисленні вони зросли на 54.5% р/р.

Частка непрацюючих кредитів за квартал знизилася на 3.9 в. п. (до 33.3%) через найбільші в цьому році обсяги списання непрацюючих активів за квартал та прискорення кредитування. Водночас частка непрацюючих кредитів у приватних та іноземних банках (крім банків РФ) у III кварталі знизилася до 8.8% на кінець звітного кварталу.

Фондування

Упродовж III кварталу зобов’язання банків зросли на 1.1%. Кошти клієнтів залишаються основним джерелом фондування банків: на кінець кварталу їхня частка не змінилася і становила 83.3%.

Частка коштів Нацбанку в зобов’язаннях банків на кінець вересня зросла до 5.3%. Обсяг коштів фізичних осіб у гривні в III кварталі знизився на 1.4% переважно коштом вкладів на вимогу (-3.9% за квартал), у той час, як гривневі строкові депозити продовжували зростати. Попри це, у річному вимірі обсяг гривневих коштів фізичних осіб збільшився на 15%. Найсуттєвішим зростанням було в банках з приватним капіталом: на 5.6% за квартал та на 33% р/р.

Рисунок 3 - Структура зобов’язань за групами банків, та зміна зобов’язань, млрд грн

Джерело: НБУ.

Обсяг валютних вкладів фізичних осіб за квартал істотно не змінився, хоча і зріс за квартал на 9.2% у дол. еквіваленті. Обсяг гривневих коштів суб’єктів господарювання у III кварталі зріс на 6.9% за квартал та на 28.1% р/р.

Значну частину приросту забезпечили державні енергетичні компанії. Обсяг валютних коштів суб’єктів господарювання в доларовому еквіваленті за квартал не змінився і зріс на 4.7% р/р. Зростання обсягу гривневих коштів клієнтів за несуттєвої зміни обсягу коштів в іноземній валюті, а також зміцнення курсу гривні спричинило зменшення рівня доларизації коштів клієнтів. За III квартал частка коштів клієнтів у іноземній валюті зменшилася на 1.1 в. п., до 35.6%.

Відсоткові ставки

Упродовж III кварталу Нацбанк двічі підвищував облікову ставку – до 8.5% річних. У відповідь банки поступово припинили знижувати ставки за гривневими депозитами фізичних осіб. Лише третина банків з найбільших двадцяти за активами підвищила ставку вслід за обліковою.

Рисунок 4 – Облікова ставка НБУ та вартість нових депозитів і кредитів у гривнях, % річних

Джерело: НБУ.

Середня вартість 12-місячних депозитів зросла на 0.4 в. п., до 8.6% річних. Вартість тримісячних депозитів зростала повільніше. Тож спред між тримісячними та річними депозитами на кінець III кварталу досяг 1.5 в. п. уперше від початку 2017 року.

Ставки за депозитами в доларах США залишались у цілому незмінними та не перевищували 1% річних протягом III кварталу, але у жовтні дещо зросли. Вартість гривневих кредитів суб’єктам господарювання істотно не змінилася: у серпні вона незначно зросла, зокрема за кредитами малому та мікробізнесу, але вже у вересні повернулась до 9.6% річних. Найчутливішими до зміни облікової ставки, як і раніше, були ультракороткі (до одного місяця) кредити. Ставки за кредитами населенню зберігалися на рівні близько 30% річних.

Фінансові результати та капітал

Прибуток банківського сектору був у півтора раза більшим у третьому кварталі, ніж у відповідному періоді 2020 року. Кількість збиткових банків за квартал скоротилася з 10 до 7, а їхній сукупний збиток залишався несуттєвим. Рентабельність капіталу зросла до 32.1% у порівнянні з 24.4% торік.

Сукупно за дев’ять місяців прибуток банківського сектору зріс більш як на третину у порівнянні з січнем – вереснем 2020 року – до 51.4 млрд грн. Це вищий обсяг, ніж у відповідному періоді докризового 2019 року.

Рисунок 5 – Рентабельність та операційна ефективність

Джерело: НБУ.

Прибуток у III кварталі зростав завдяки значному приросту чистого процентного та комісійного доходів – на 44.1% р/р та 28.8% р/р відповідно. Цьому сприяло збільшення процентних доходів від кредитування, яке істотно пожвавилося після кризи. Другою складовою стали процентні доходи від цінних паперів, обсяги вкладень в які були вищими, ніж торік. Водночас процентні витрати залишалися помірними. Подальше зростання обсягу безготівкових операцій забезпечило збільшення комісійних доходів банків.

Рисунок 6 - Відрахування до резервів під кредити за III квартал

Джерело: НБУ.

Відрахування до резервів під кредити за III квартал скоротилися на 21.8% р/р, за 9 місяців – на 49.5% р/р.

Попри певне нарощення операційних витрат, операційна ефективність й надалі зростала, зазначають в Нацбанку. Співвідношення операційних витрат і операційного доходу (CIR) становило 47.0% у порівнянні з 47.4% у III кварталі докризового 2019 року.

Перспективи та ризики

Стабілізація вартості фондування на історичних мінімумах та зростання ставок за кредитами забезпечили банкам ситуативне підвищення процентної маржі. У поточному та наступних роках привабливість строкових, дорожчих для банків, депозитів може посилитися. Тож ризики зниження дохідності зберігаються.

Зростання строковості депозитів дасть змогу зробити базу фондування банків стабільнішою та прогнозованішою. Це особливо актуально за динамічного нарощення іпотечних довгострокових кредитів, попит на які зростатиме.

Наразі наголос на створенні запасу капіталу на покриття ризиків портфеля. З цією метою з початку 2022 року запроваджуватимуться вимоги до покриття капіталом операційного ризику. Також найближчим часом Нацбанк ухвалить рішення про графік поступового відновлення буферів капіталу, деактивованих під час розгортання кризи, випливає з повідомлення регулятора.

Крім того, з початку 2022 року ваги ризику за незабезпеченими споживчими кредитами зростуть до 150% з діючих 125%. Поточна висока прибутковість та наявний запас капіталу дадуть змогу банкам без труднощів виконати такі регуляторні вимоги.

Державні банки й надалі реалізовуватимуть стратегію скорочення непрацюючих кредитів. Це позитивно позначиться на їхній інвестиційній привабливості та наблизить до стратегічної цілі – приватизації.