Економіка України: відновлення та чинники стримування

У 2021 році, згідно з оцінками аналітиків, економіка зросла на 3% завдяки сталому споживчому попиту, збільшенню інвестицій та рекордному врожаю.

Про це повідомляє Нацбанк. Відновлення економіки стримувалося низкою чинників, серед яких – тиск з боку високих цін на енергоресурси та сировину, а також їх дефіцит, вплив низького врожаю 2020 року, повільніше, ніж очікувалося, відновлення сектору послуг, обмежені потужності виробництва, зокрема через проведення ремонтів, стрімкіша фіскальна консолідація, йдеться у повідомленні.

У 2022 році високі ціни на енергоносії, геополітична напруженість разом із наслідками дефіциту окремих виробничих компонентів у світі обмежуватимуть відновлення економіки (+3.4%).

Ми вирішили висвітлити економічні тенденції України, адже згідно з прогнозом Нацбанку, реальний ВВП зростатиме на рівні близько 4% на рік на тлі зростання світової економіки та все ще сприятливих умов торгівлі.

Фактори реального ВВП

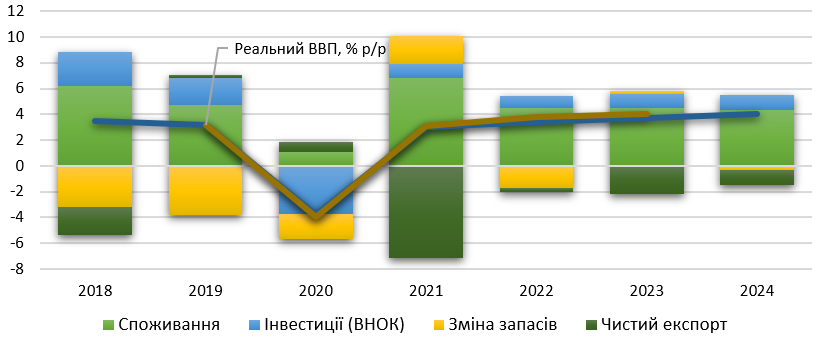

Згідно з оцінками Нацбанку, зростання реального ВВП у 2021 році було стриманим (3.0%), попри низьку базу порівняння минулого року. Як наслідок, економіка все ще не відновилася до допандемічного рівня.

У IV кварталі основним драйвером зростання економічної активності було сільське господарство. Надолужені темпи збирання врожаю пізніх сільськогосподарських культур, зібрано рекордні врожаї соняшнику та кукурудзи. Високі темпи зростання в сільському господарстві позначилися й на суміжних секторах – виробництві харчових продуктів, вантажних перевезеннях, гуртовій торгівлі.

Рисунок 1 - Внески категорій кінцевого використання в річну зміну реального ВВП, в. п.

Джерело: НБУ.

Внаслідок вищий, ніж очікувалося, урожай оцінку зростання реального ВВП у IV кварталі підвищено до 5% р/р (з 4.3% р/р у попередньому прогнозі). Суттєвішому поліпшенню оцінки ВВП у IV кварталі завадила низка чинників, які стримували відновлення в інших секторах економіки. Частина із цих чинників зумовила і слабше, ніж очікувалося, відновлення в попередньому кварталі (ВВП зріс лише на 2.7% р/р). Як наслідок, оцінка зростання реального ВВП за рік практично не змінилася у порівнянні з попереднім прогнозом, зазначають в Нацбанку.

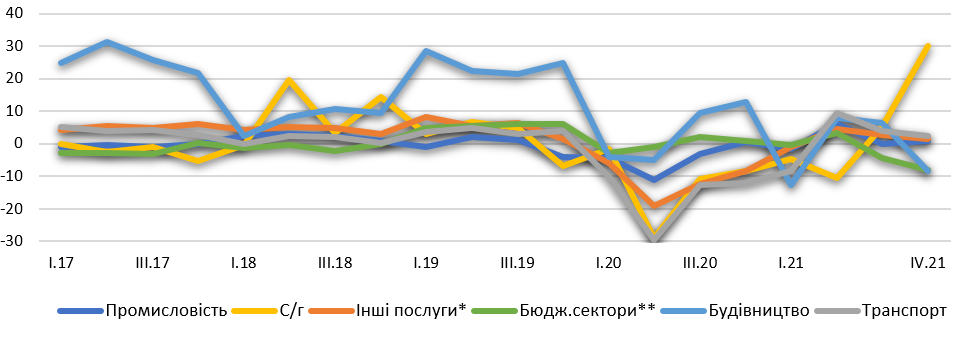

Відновлення промисловості

Упродовж року повільно відновлювалася промисловість, попри сприятливу зовнішню кон’юнктуру. Значною мірою це зумовлено складною ситуацією в енергетиці через критично низькі запаси енергетичного вугілля та надвисокі ціни на природний газ. Дефіцит коксівного вугілля обмежував виробництво коксохімічній промисловості та металургію. Рекордні ціни на природний газ впливали на випуск не лише тих видів діяльності, для яких він є сировиною (хімічна промисловість), а й енергоємних виробництв – металургії, виробництва будівельних матеріалів (скла, плитки, вогнетривких виробів) і навіть продукції с/г та харчової промисловості (тепличних овочів, цукру, олії та хліба).

Рисунок 2 - ВДВ окремих видів діяльності, % р/р

Джерело: НБУ.

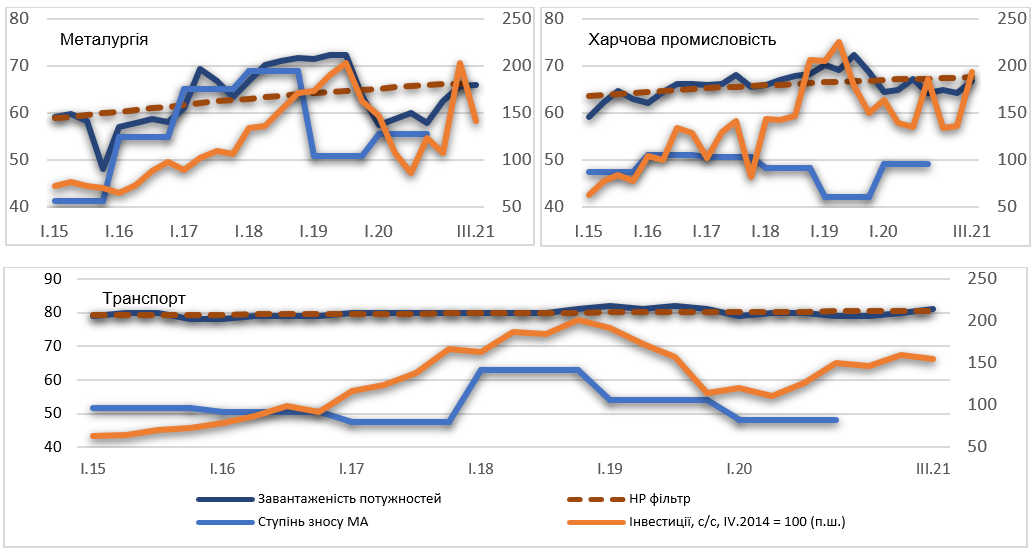

Значна зношеність основних фондів унаслідок недоінвестування в попередні роки (про що свідчать значно нижчі темпи зростання інвестицій в Україні у порівнянні з середнім показником по регіону), зростання виробничих витрат, зокрема на сировину та енергоносії, з одночасною тенденцією у світі до посилення заходів боротьби з викидами зумовлювали необхідність проведення ремонтних робіт на багатьох промислових підприємствах. Це знижувало рівень ефективних потужностей та можливості нарощування виробництва. У другому півріччі додалося послаблення зовнішнього попиту на продукцію ГМК. Вимушені зупинки через аварійні ситуації та усунення їх наслідків спостерігалися в нафтопереробці.

Рисунок 3 - Завантаженість потужностей за даними опитувань ДССУ, ступінь зносу матеріальних активів та капітальні інвестиції, %

Джерело: НБУ.

Наслідки недоінвестування та зношеності матеріальних активів відчувалися і в інших видах діяльності, зокрема транспорті. Недостатність рухомого складу, особливо відчутного в період збору та реалізації врожаю, тенденція до погіршення оборотності залізничних вагонів у другому півріччі та подорожчання перевезень також позначалися на темпах відновлення економіки. Крім того, від’ємний внесок у зростання ВДВ транспорту мало подальше зниження обсягів транзиту газу.

Сектор послуг

Помірніше відновлювалися й сектори послуг. Їх також стримували збільшення виробничих витрат і подальші карантинні обмеження. Попри послаблення обмежень для вакцинованих осіб та осіб із негативним ПЛР-тестом, пристосування бізнесу та населення до роботи в умовах карантину (про що свідчили практично незмінні темпи зростання роздрібної торгівлі впродовж IV кварталу), карантин «червоних зон» тривав довше, ніж припускалося попереднім прогнозом Нацбанку. Також посилювали карантинні обмеження й інші країни. Зокрема, це призвело до сповільнення зростання обсягів перевезень у пасажирському транспорті.

Крім прямого впливу, карантинні обмеження також мали більш строкові ефекти на діяльність окремих секторів – через складнощі із залученням робочої сили та зростання витрат на неї.

Стрімкіша бюджетна консолідація була іншим чинником стриманого зростання в другому півріччі 2021 року. Зокрема, вона позначилася на ВДВ низки бюджетних секторів, передусім державного управління та оборони та освіти. Також знизилися темпи зростання ВДВ охорони здоров’я.

Прогноз зростання реального ВВП

Прогноз зростання реального ВВП на 2022 рік переглянуто з 3.8% до 3.4%. Економіку підтримають споживчий попит і все ще доволі сприятливі умови торгівлі. Натомість вагомим стримуючим чинником залишатиметься напружена геополітична ситуація, що негативно впливатиме на інвестиційні рішення. Крім того, попри поступове згасання пандемії, наслідки коронакризи залишатимуться доволі відчутними. Порівняно високі ціни на енергоносії та дефіцит окремих видів сировини, передусім у першому півріччі, також обмежуватимуть потенціал зростання.

Частково дія цих обмежуючих факторів, проявлятиметься й у 2023 році. Попри те, що базовий прогноз припускає поступове зниження премії за ризик з ІІ кварталу поточного року, наслідки поточної геополітичної напруженості проявлятимуться й у 2023 році через його негативний вплив на інвестиційний процес у 2022 році.

У 2023–2024 роках зростання реального ВВП прискориться відповідно до 3.7% та 4%. Цьому має посприяти стабілізація геополітичної ситуації протягом 2022 року, подальше зростання світової економіки та збереження доволі сприятливих умов торгівлі. Позитивний вплив матиме й поширення вакцинації, що сприятиме остаточному вичерпанню негативних ефектів пандемії, подальшому налагодженню ланцюгів виробництва та поставок. Це зумовить нарощування виробництва та пожвавить інвестиційну діяльність в Україні. Приватне споживання, попри певне сповільнення, залишатиметься однією з найстійкіших компонентів ВВП завдяки подальшому зростанню доходів та поширенню кредитування. Монетарна політика Національного банку, попри її посилення на прогнозному горизонті, не буде перешкодою економічному зростанню. По-перше, гнучкість ІТ дає змогу більш тривалий час відхилятися інфляції від цілі для забезпечення стимулів для економічного зростання. По-друге, політика Нацбанку сприятиме забезпеченню макроекономічної стабільності та мінімізації занепокоєння інвесторів, що дасть змогу зберегти приплив іноземного капіталу в Україну.