Яким буде валютний курс: посткризові тенденції на фінансовому ринку України

У другому кварталі 2020 року Нацбанк пришвидшив цикл зниження облікової ставки й на кінець кварталу вона сягнула 6%, сягнувши найнижчого номінального рівня.

Зниження облікової ставки та розширення заходів Нацбанку з підтримання ліквідності банківської системи сприяло зменшенню вартості ресурсів на ринку. Ситуація стабілізувалася, завдяки чому відновився попит на гривневі ОВДП, а короткостроковий відрізок кривої дохідності опустився нижче докризового рівня.

Усі перераховані фактори комплексно впливали на валютний ринок України. На валютному ринку здебільшого превалював ревальваційний тиск, зумовлений зниженням попиту на іноземну валюту та збереженням високої її пропозиції.

Стимулююча монетарна політика НБУ

Як було зазначено, НБУ двічі знижував облікову ставку загалом на 400 б. п. – до 6.0%, історично мінімального рівня в номінальному виразі. Активне пом’якшення монетарної політики було покликане підтримати економіку на етапі поступового згортання карантинних обмежень, зазначають в Нацбанку.

Пришвидшене пом’якшення зумовлювалося припущенням, що споживчий та інвестиційний попит залишатиметься пригніченим довше, ніж це прогнозувалося раніше.

Рисунок 1 - Ключова ставка НБУ, середня за місяць, %

Джерело: НБУ.

Нагадаємо, інвестиційна діяльність у 2020 році скоротиться на 20%, оскільки на тлі падіння фінансових результатів та зростання невизначеності бізнес природньо згортатиме інвестиції та здійснюватиме видатки на більш нагальні потреби. Інвестиції частково будуть підтримані держпроєктами дорожнього будівництва, а також завершенням розпочатих програм.

Водночас, НБУ звузив коридор процентних ставок за інструментами постійного доступу до ± 1 в. п. (з попередніх ± 2 в. п.) з метою поліпшення механізму трансмісії від зниження облікової ставки. Послідовна політика НБУ зі зниження облікової ставки сприяла зниженню її й в реальному вимірі, попри подальше поліпшення інфляційних очікувань фінансових аналітиків.

Рисунок 2 - Процентні ставки НБУ та UIIR/UONIA, %

Джерело: НБУ.

Крім того, реальна ключова ставка перетнула нейтральний рівень у травні та знижувалася надалі – у липні майже до нуля.

Зниження ставки нижче нейтрального рівня свідчить про те, що монетарна політика набула стимулюючого характеру (тобто спрямована на стимулювання споживчого попиту та створення нових робочих місць.

Зниження ставок на банківському ринку

Запровадження регулятором антикризових заходів, у тому числі спрямованих на розширення можливості банків управляти своєю ліквідністю, сприяли стабільній роботі міжбанківського кредитного ринку. В результаті, після підвищеної волатильності в березні, з квітня відновилася кореляція динаміки UIIR/UONIA та облікової ставки (рис. 3).

Рисунок 3 - Середньозважені гривневі процентні ставки за новими кредитами та депозитами, %

Джерело: НБУ.

Пришвидшене зниження облікової ставки НБУ та збереження профіциту ліквідності банківської системи зумовлювало тяжіння UIIR/UONIA до нижньої межі коридору ставок.

За результатами II кварталу 2020 року знизилися і гривневі процентні ставки за новими кредитами та депозитами, відображаючи загальну тенденцію до здешевлення вартості ресурсів на ринку. Збереження значних обсягів ліквідності та впевненість у можливості рефінансувати тимчасові її розриви, спонукали банки активно знижувати ставки за депозитами.

Найбільше в середньому за квартал знижено ставки за строковими депозитами (ДГ), тоді як ставки за коштами на вимогу залишилися практично на рівні попереднього кварталу.

Зниження ставок для НФК за цими інструментами було рівномірним, а їх дохідність у червні опустилася нижче рівня облікової ставки. Вартість банківських кредитів для НФК знизилася в червні до найнижчого рівня з 2000 року (до 10.8%). Це стало відгуком як на пришвидшене зниження облікової ставки, так і заходи з підтримки бізнесу. Водночас ставки за кредитами ДГ залишилися практично на рівні І кварталу 2020 року. Така інертність пояснюється збереженням значних ризиків у сегменті споживчого кредитування.

Відновлення попиту на ОВДП та зниження доходності паперів

Фінансовий ринок України вже наприкінці квітня почав оговтуватися від стресу, спричиненого запровадженням карантином. Відновився попит на гривневі ОВДП, а їхня дохідність вже в травні знизилася до докризового рівня. Знижувалася й дохідність на вторинному ринку – відплив нерезидентів, хоч і тривав протягом кварталу, за щомісячними обсягами поступався березню та в червні-липні послабився.

Рисунок 4 - Дохідність гривневих ОВДП за строком до погашення та дохідність єврооблігацій України (EMBI+), %

Джерело: НБУ.

Крім того, у червні короткостроковий відрізок кривої дохідності ОВДП уже опустився нижче докризового рівня. Незначне зростання дохідності на вторинному ринку в першій половині липня зумовлювалося ситуативними психологічними чинниками, зазначають в НБУ.

Рисунок 5 - Зміна обсягу гривневих ОВДП в обігу в розрізі власників, млрд грн

Джерело: НБУ.

Головними чинниками відновлення роботи фінансового ринку в II кварталі 2020 року було вжиття НБУ низки заходів з підтримання ліквідності банківської системи та адаптація до роботи в умовах карантинних обмежень.

Варто зазначити, ключовими покупцями державних цінних паперів у II кварталі 2020 року були банки, а приріст гривневих ОВДП у їхньому портфелі більш ніж утричі перевищив відплив нерезидентів за цей період. Це дало змогу МФУ в II кварталі 2020 року здійснити розміщення гривневих ОВДП, що за обсягами поступалося лише рекордному розміщенню в III кварталі 2019 року. Строки залучень поступово також збільшувалися.

Основні тенденції на валютному ринку та прогноз

Обмінний курс гривні до долара на кінець другого кварталу 2020 року у порівнянні з кінцем І кварталу 2020 року, зміцнився (на 4.9%).

Ревальваційний тиск на валютному ринку в II кварталі забезпечувався значною пропозицією іноземної валюти завдяки надходженням від традиційних експортно-орієнтованих галузей (зокрема АПК) та Нафтогазу за одночасних стриманих платежів за імпорт. Це дало змогу НБУ відновити купівлю іноземної валюти без протидії поточним ринковим тенденціям, та компенсувати значний обсяг її продажу для задоволення ажіотажного попиту в березні.

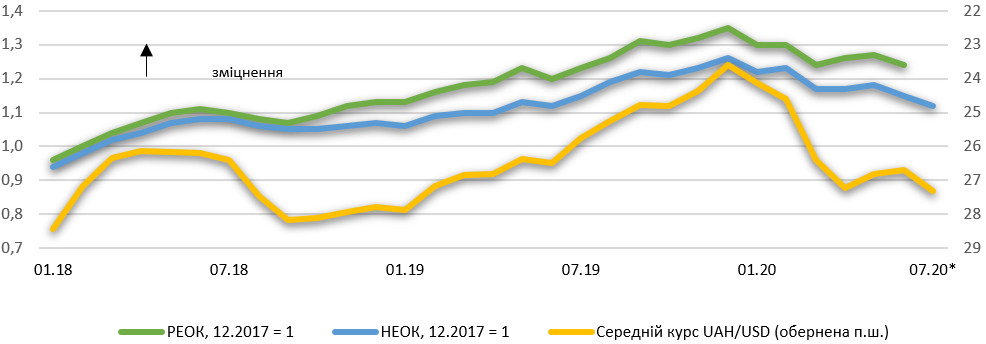

Проте в середньому за II квартал 2020 року курс гривні до долара послабився тоді як більшість валют країн – основних торгівельних партнерів України зміцнилися. У результаті, послабився й НЕОК гривні.

Рисунок 6 - Індекси РЕОК і НЕОК та офіційний обмінний курс гривні

Джерело: НБУ.

Попри переважання пропозиції іноземної валюти над попитом на неї, НБУ у квітні вирішив зменшити до кінця III кварталу 2020 року щоденні планові обсяги купівлі іноземної валюти для поповнення міжнародних резервів (з 50 до 20 млн дол.). Цей перегляд зумовлено зменшенням глибини міжбанківського валютного ринку через негативний вплив пандемії на обсяги валютних потоків.

Додатне сальдо інтервенцій НБУ в II кварталі становило 2.5 млрд дол. (з початку року – 1.1 млрд дол.). Це стало основним джерелом постачання ліквідності банківської системи. Попри це, за результатами II кварталу 2020 року, ліквідність знизилася через акумулювання коштів на рахунках уряду та зростання обсягів готівки.

Рисунок 7 - Індекси РЕОК і НЕОК та офіційний обмінний курс гривні

Джерело: НБУ.

Попри це, рівень ліквідності, виражений сумою залишків коштів на коррахунках банків та в депозитних сертифікатах НБУ, залишався високим (середньоденні залишки становили 190 млрд грн).

Тимчасове зростання турбулентності на валютному ринку та девальвація гривні у липні зумовлювалися ситуативними психологічними чинниками. Як і раніше, НБУ згладжував коливання на ринку – сальдо інтервенцій за результатами місяця було від’ємним.

Рисунок 8 - Індекс РЕОК гривні, (IV.2017 = 1)

Джерело: НБУ.

Згідно з прогнозом НБУ, у третьому кварталі 2020 року РЕОК гривні девальвує на тлі м’якої монетарної політики, проте надалі він зміцнюватиметься внаслідок перевищення внутрішньої інфляції над інфляцією в країнах – основних торгівельних партнерів України.

З поверненням інфляції до цілі РЕОК стабілізується. Надмірні коливання обмінного курсу, не протидіючи ринковим тенденціям регулятор й надалі згладжуватиме, зазначають у Нацбанку.