Коли в Україні зупиниться ріст цін і почнеться спад

У вересні-жовтні 2021 року інфляція досягла свого піку 10-11%. Надалі інфляційний тренд розвернеться й ціни почнуть спадати.

Про це повідомляє Нацбанк в інфляційному звіті за жовтень. Інфляція знизиться до 9.6% наприкінці 2021 року, а за підсумками наступного – досягне цілі 5% і надалі перебуватиме близько цього рівня. Інфляція поступово сповільнюватиметься завдяки вичерпанню ефектів низької бази порівняння, збереженню сприятливої ситуації на валютному ринку та високому цьогорічному врожаю сільськогосподарських культур. Інфляційний тиск також стримуватиметься дією попередніх кроків Нацбанку з посилення монетарної політики.

Стрімкішому сповільненню інфляції завадять вищі, ніж раніше очікувалося, ціни на енергоносії в найближчі кілька кварталів, споживчий попит та витрати на оплату праці.

Ми вирішили висвітлити цінові тенденції в Україні, а також прогноз регулятора щодо інфляційних змін в кінці року та в наступному.

Споживча інфляція

У III кварталі 2021 року споживча інфляція (ІСЦ) прискорилася (до 11.0% р/р у вересні з 9.5% р/р у червні). Водночас фактичні темпи приросту ІСЦ в Україні були дещо нижчими за прогноз, опублікований Нацбанком у липні 2021 року. Це пояснюється зокрема міцнішою гривнею та збереженням незмінних тарифів на електроенергію для населення, тоді як регулятор у своєму липневому прогнозі очікував їх зростання, йдеться у повідомленні.

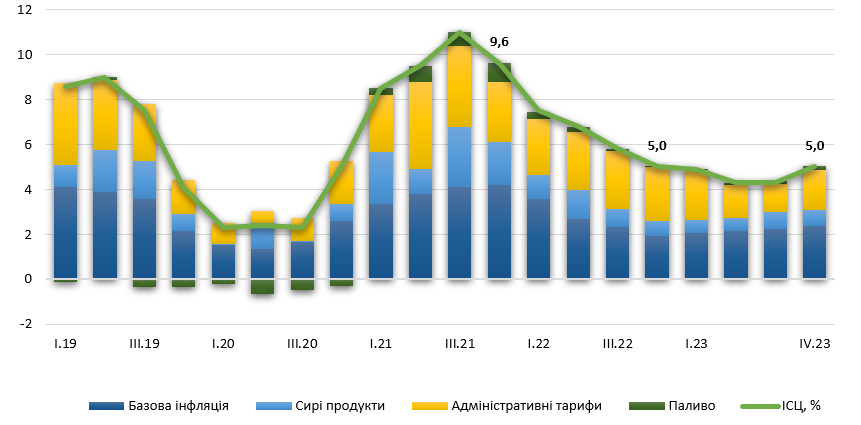

Рисунок 1 - Основний інфляційний тренд, % р/р

Джерело: НБУ.

Стійкий споживчий попит, зростання виробничих витрат і високі світові ціни на сировинні товари залишалися основними чинниками прискорення зростання інфляції споживчих цін (ІСЦ). Так, згідно з результатами опитувань Нацбанку щодо ділових очікувань підприємств вартість енергоносіїв, сировини та трудових ресурсів третій квартал поспіль залишалися найвагомішими факторами зміни цін. Вплив цих чинників поступово послаблюватиметься.

Інфляція на кінець 2021 року сповільниться до 9.6%, як і прогнозувалося раніше, зазначають в Нацбанку. За оцінками аналітиків регулятора, пік зростання споживчих цін припадає на вересень-жовтень 2021 року. Надалі інфляційний тренд розвернеться.

Прогноз інфляційного тренду та фактори

На кінець поточного року інфляція знижуватиметься. Зниженню інфляції сприятимуть ефекти перенесення на ціни цьогорічного зміцнення гривні та високий врожай. Зростання споживчих цін також стримуватиметься дією попередніх кроків Нацбанку з посилення монетарної політики, які проявилися в оптимізації операційного дизайну, повного згортання антикризових монетарних заходів і підвищення облікової ставки.

Рисунок 2 – Інфляція споживчих цін, % р/р

Джерело: НБУ.

Надалі збереження виваженої монетарної політики дасть змогу утримати під контролем інфляційні очікування, значно послабити фундаментальний інфляційний тиск та привести інфляцію до цілі 5% наприкінці 2022 року.

Відтак надалі інфляція перебуватиме близько цільового рівня. Цьому сприятиме також і стриманіша, ніж у попередніх періодах, фіскальна політика та уповільнення зростання зарплат. Стрімкішому зниженню інфляції завадять триваліше збереження цін на енергоносії на високих рівнях. Утім, прямий ефект на споживчі ціни буде обмежений завдяки дії річних контрактів з фіксованою ціною на газ і незмінним тарифам на електроенергію, опалення та гарячу воду для населення.

Зростання вартості газу, що позначиться також на інших енергоресурсах, у тому числі електроенергії для непобутових споживачів, підвищуватиме собівартість багатьох товарів (зокрема, олії, цукру, молочних продуктів) та послуг, особливо в опалювальний період. Крім того, зростатимуть і логістичні витрати через подорожчання палива.

Рисунок 3 - Внески в річну зміну ІСЦ на кінець періоду за компонентами, в. п.

Джерело: НБУ.

Варто зазначити, що всі перераховані витрати бізнес частково компенсуватиме підвищенням цін. Ураховуючи розтягнуті в часі ефекти цих проінфляційних чинників, сповільнення інфляції до цілі 5% потребуватиме від Нацбанку жорсткіших монетарних умов упродовж 2022-2023 років, ніж передбачалося в липневому прогнозі.

Вплив виробничих витрат на ІСЦ

Попри високі врожаї, зростання цін на харчові продукти сповільнюватиметься помірно через тиск з боку виробничих витрат, зазнають в Нацбанку.

Подорожчання сирих харчових продуктів стрімко прискорилося у III кварталі 2021 року. Основними чинниками цього залишалися стагнація у тваринництві, в тому числі через дорогі корми, нижчі торішні урожаї, а також тиск з боку подорожчання харчових продуктів на світовому ринку. Останнє проявляється не лише через дорожчий імпорт, а й експорт, оскільки Україна є малою відкритою економікою. У результаті швидше дорожчала тваринницька продукція (м’ясо, молоко, яйця), зберігалися на високому рівні ціни на цукор.

В Нацбанку прогнозують, у 2022–2023 роках інфляція сирих продовольчих товарів сповільниться до 3-4%. Це також сприятиме послабленню тиску на ціни оброблених продуктів, які є частиною базового ІСЦ. Проте у цілому продовольча інфляція сповільнюватиметься помірно через високі витрати на оплату праці та енергоресурси.

Дефлятор ВВП

У III кварталі стрімко зросли внутрішні ціни виробників, насамперед через підвищення світових цін на сировинні товари, які переважають у виробництві промислової продукції. Зростав тиск на ціни й у секторах, загалом орієнтованих на внутрішній ринок (будівництві, транспорті, зв'язку) через зростання виробничих витрат, передусім на оплату праці та енергоносії. Високі ціни на останні підживлюватимуть виробничу інфляцію до середини 2022 року. Однак, дефлятор ВВП та ціни у промисловості почнуть зростати повільніше вже у IV кварталі поточного року унаслідок корекції цін на сировинні товари. Проте глобальний дефіцит матеріалів, комплектуючих та окремих видів продукції, а також помірні темпи зниження заробітних плат в Україні завадять швидкому сповільненню виробничої інфляції. Дефлятор ВВП та темпи зростання цін виробників наблизяться до помірних рівнів (співставних зі споживчою інфляцією) лише у 2023 році.

Фундаментальний інфляційний тиск

Фундаментальний інфляційний тиск стабілізувався під впливом зміцнення обмінного курсу, і надалі буде спадати. Вже з середини 2022 року базова інфляція становитиме 3-4%, прогнозують у Нацбанку.

Темпи росту базового ІСЦ у вересні майже не змінилися відносно червня (відповідно 7.4% р/р та 7.3% р/р), що свідчить про стабілізацію фундаментального інфляційного тиску. Крім зниження цін на соняшникову олію у світі, зростання базового ІСЦ стримувалося зміцненням обмінного курсу гривні. Це компенсувало вплив стійкого споживчого попиту і зростання виробничих витрат, яке проявилося передусім у цінах на послуги. Так, прискорилося зростання вартості фінансових, транспортних, рекреаційних і побутових послуг. Підвищення оплати праці суттєво вплинуло на подорожчання освіти та медицини.

Водночас посилення монетарної політики та сприятлива ситуація на валютному ринку, а також зниження фактичної інфляції сприятимуть їх повільному поліпшенню, зазначають в Нацбанку. Отже, фундаментальний тиск поступово послаблюватиметься — вже до кінця 2021 року базова інфляція знизиться до 7.1%, а у 2022-2023 роках – до 3-4%.

Адміністративна інфляція

Зростання адміністративно регульованих цін дещо сповільнилося з 18.0% р/р у червні до 17.1% р/р у вересні. Це пов'язано передусім зі сповільненням подорожчання газу для побутових споживачів. Запровадження для них у травні 2021 року річних контрактів із фіксацією тарифів нівелювало ефект стрімкого подорожчання газу в Європі, зазначають в Нацбанку.

Дешевшала тютюнова продукція, ймовірно через зростання тіньової пропозиції. Водночас прискорювалось зростання окремих компонент адміністративно регульованих цін. Так, дорожчала алкогольна продукція. Також зросли ціни на транспортні послуги через підвищення тарифів на проїзд у громадському транспорті в кількох містах.

Аналітики зазначать, адміністративна інфляція залишатиметься найвищою серед складових ІСЦ, попри фіксацію тарифів на газ та електроенергію для населення до травня 2022 року. Так, у наступних роках очікується зростання цін на тютюнові вироби через підвищення акцизів. Тарифи на електроенергію зростатимуть високими темпами (20-25% на рік) через необхідність приведення до економічно обґрунтованого рівня та усунення дисбалансів у енергосекторі.

Утім, зростання адміністративної інфляції поступово сповільнюватиметься завдяки енергетичній складовій. Зокрема очікується, що ринкові ціни на газ після сплеску наприкінці поточного року скоригуються влітку 2022 року. Тому в наступному опалювальному сезоні тарифи на газ для населення підвищаться неістотно, навіть з урахуванням їх приведення до імпортного паритету, а у 2023 році – не зміняться. Це також сприятиме сповільненню зростання тарифів на централізоване опалення та гарячу воду. Внаслідок високої бази порівняння цей фактор зумовить уповільнення інфляції нижче цілі всередині 2023 року.

Подорожчання палива у III кварталі 2021 року сповільнилося (до 31.2% р/р у вересні) через тимчасову корекцію донизу світових цін на нафту наприкінці літа та вплив державного регулювання цін на бензин А-92 та А-95 та дизельне пальне. У 2021 році паливо подорожчає більш як на 26%. Крім прямого впливу на загальний ІСЦ, це є суттєвим фактором тиску на інші ціни через збільшення транспортних витрат. У 2022 році очікується корекція світових цін на нафту, а разом з нею – і сповільнення темпів зростання паливної складової інфляції нижче 5% в умовах помірної волатильності обмінного курсу. Тож у середньостроковій перспективі ціни на паливо матимуть певний дезінфляційний ефект.