Інновації, кіберстійкість та кредитування бізнесу — про що говорили на Banking Forum: DIGITAL TRENDS 2026

Ключові технологічні орієнтири фінансового сектору на найближчі роки обговорювали учасники Banking Forum: DIGITAL TRENDS 2026, що днями відбувся у Києві. Йшлося про стратегії, які визначають майбутнє: AI-агенти, відкриті API, масштабовані хмарні середовища, регуляторні рамки 2026 року, кіберстійкість та цифрові операційні моделі.

Чи готові українські банки до технологічного стрибка? Які можливості та ризики для банківської системи несе запровадження AI? Та як інновації у фінсекторі допоможуть покращити кредитування реального сектору економіки й підтримати бізнес під час війни та небувалої енергетичної кризи? UA.News публікує головні тези з Banking Forum: DIGITAL TRENDS 2026.

Оптимізм та готовність до цифрових трансформацій

«Сьогодні маємо підстави для оптимізму: на початку 2026 року сектор демонструє виняткову стійкість та силу. Міжнародні резерви досягли історичного максимуму — понад $57 млрд. Інфляція стабілізується та сповільнюється. Гривневе кредитування бізнесу та населення зростає темпами 30–35% рік до року. А страховий ринок успішно завершив ключовий етап трансформації із впровадженням принципів Solvency II, посиленим захистом споживачів та наближенням до повної євроінтеграції. Цей міцний фундамент створює унікальне вікно можливостей для прискореної цифрової еволюції», — вважає Жанна Голік, генеральна директорка International Financial Club «BANKIR».

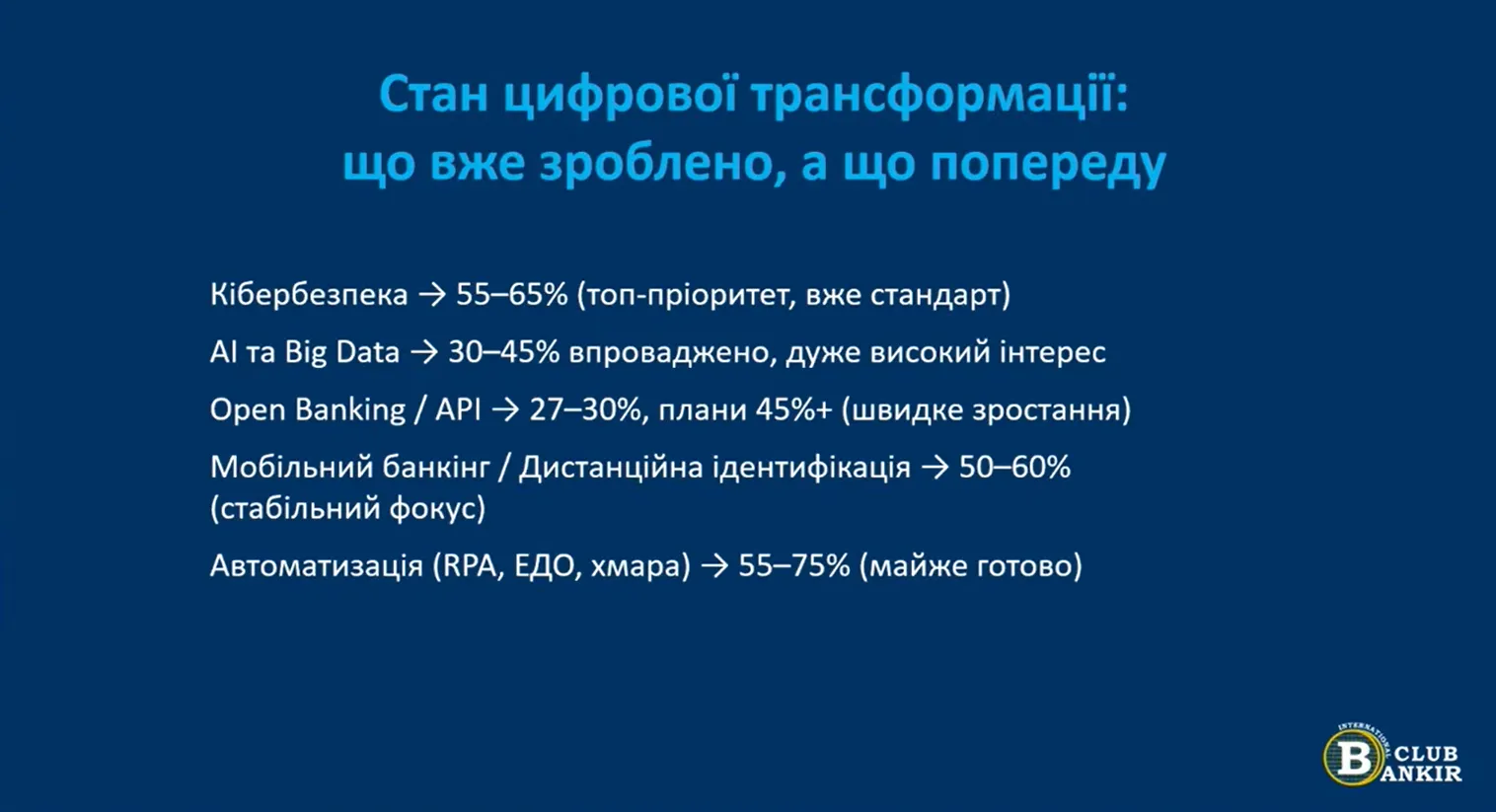

Опитування, проведене з-поміж 25 середніх та великих гравців ринку, показує пріоритети банків щодо цифрової трансформації. Презентуючи дані цього дослідження, голова International Financial Club «BANKIR» Олег Капралов наголосив:

«Опитування показує: базова інфраструктура вже готова. Кібербезпека — гігієнічний мінімум. Найбільший потенціал зростання — в AI та Open Banking. Саме тут банки планують найбільше змін у 2025–2026 роках».

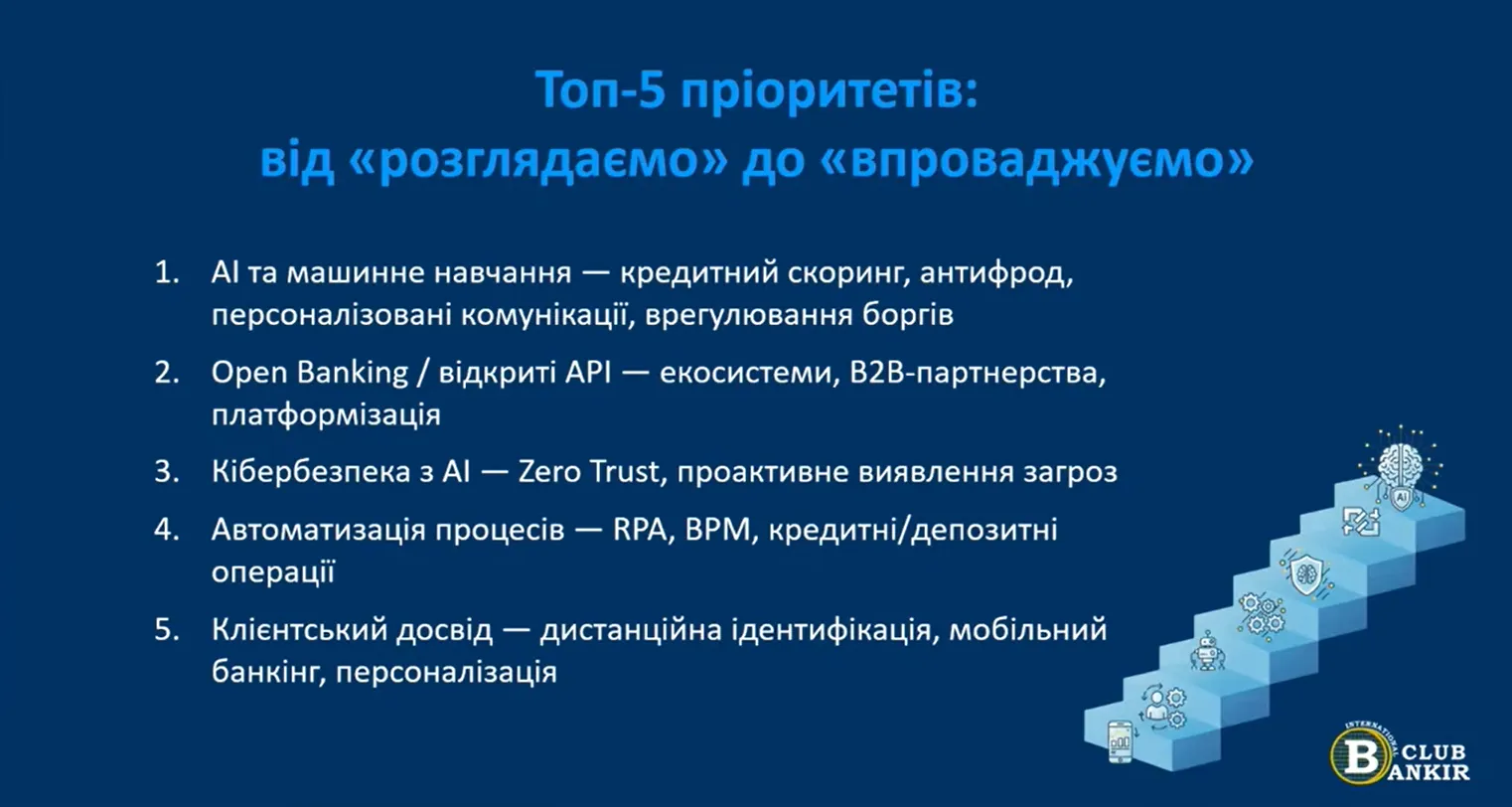

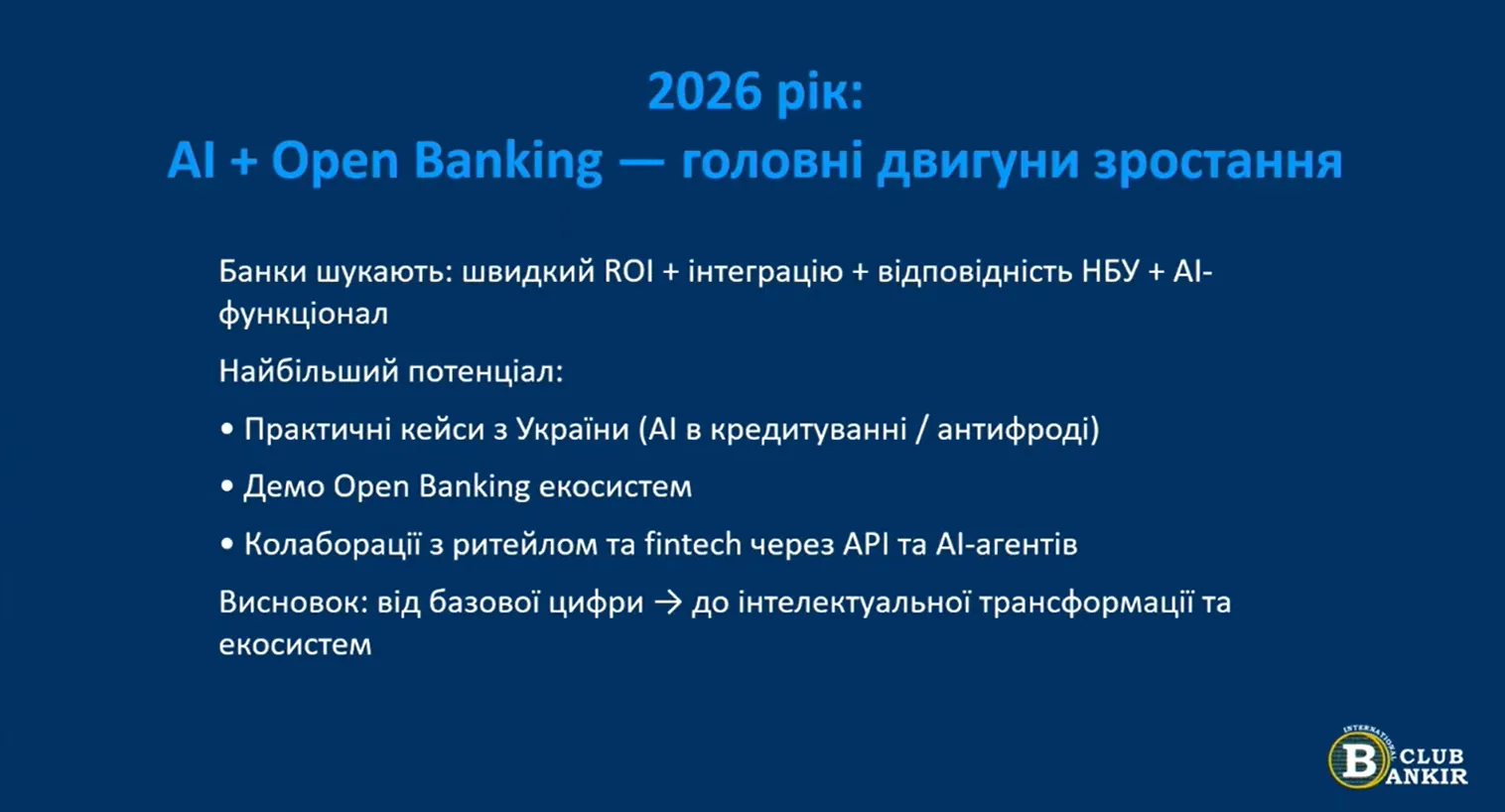

Капралов також назвав п’ять ключових напрямів, де банки бачать найбільшу цінність. Впровадження AI вважають беззаперечним лідером, без якого можна втратити конкурентну перевагу. На другому місці — Open Banking, запуск якого відбувається у 2025–2026 роках.

«Для постачальників рішень ключове повідомлення: банки вже не хочуть «щоб було». Вони хочуть швидкого повернення інвестицій та реальних результатів. 2026-й — це рік, коли AI та відкрите API створюють нові екосистеми й конкурентні переваги», — констатував голова International Financial Club «BANKIR».

Новий ландшафт кіберзагроз

Приблизно 1/5 зареєстрованих кібератак у світі спрямовані на фінансовий сектор. Кількість і масштаби таких атак зростають, розповіла керівник продажів напряму кібербезпеки Seeton Леся Овчаренко, посилаючись на дані досліджень Всесвітнього економічного форуму в Давосі. Серед визначальних факторів, які впливають на інтенсивність DDoS-атак:

- геополітика;

- кіберзлочинність і цифрове шахрайство;

- різке зростання соціальної інженерії;

- ШІ, що прискорює кіберперегони озброєнь (найбільш висхідний кіберризик).

«Геополітика визначена як найбільш впливовий фактор у ризиках кібербезпеки. Наприклад, протягом півроку кількість атак в Америці сягнула приблизно 750. У Південній Азії цей показник становив близько 100, тоді як у Європі він перевищив 1000. Ці дані стосуються 2023 року, який виявився надзвичайно активним з точки зору атак.

Це яскраво ілюструє різницю між регіонами, порівнюючи американську та європейську ситуації. Тенденція свідчить, що кількість атак зростатиме. При цьому розвиток штучного інтелекту сприятиме не лише збільшенню їхньої кількості, а й підвищенню рівня складності та ефективності таких загроз», — наголосила Леся Овчаренко.

Щоб уникати кіберзагроз, експертка насамперед радить банкам діяти відповідно до регламенту Євросоюзу DORA, що встановлює єдині стандарти цифрової стійкості для фінансових компаній, а також відповідно до регламенту MiCA для всіх постачальників послуг, пов’язаних із криптоактивами.

Фінансовий сектор та державна підтримка бізнесу

Враховуючи війну та стан енергетики, уряд намагається максимально підтримувати бізнес. Без залучення фінансового сектору загалом і фінтех-рішень зокрема зробити це майже неможливо, заявив Андрій Телюпа, радник міністра економіки, довкілля та сільського господарства.

«Коли ми готуємо й запускаємо нові програми або розширюємо існуючі, наприклад «Доступні кредити 5–7–9» або «єОселя», ми обираємо фокус через банківський сектор. По суті, банки є нашим основним агентом і «точкою продажу» через яку ми можемо достукатися до бізнесу не тільки в Києві, а й у регіонах, — пояснив Телюпа. — Ми вважаємо, що бізнесу найзручніше прийти в одне місце й отримати максимальну кількість рішень, які йому допоможуть. Зокрема, це має бути банківське відділення — безпосередньо працівник банку, який зможе запропонувати зв’язку банківських продуктів, державних і міжнародних програм підтримки. Адже ми багато працюємо з міжнародними партнерами, міжнародними фінансовими організаціями та Єврокомісією, щоб максимально надавати можливості — програми й ліквідність — банківському сектору, аби він транслював їх українському бізнесу.

Наразі ми розвиваємо такі великі фінтех-рішення, як «Національний кешбек». Це одне з найбільших рішень загалом у світі, адже система має аналізувати понад кілька мільярдів банківських оплат щомісяця. Це досить цікаве рішення, яке вже працює.

У планах на цей рік — запуск у пілотному режимі, а потім масштабування системи «Національного чеку», а також перехід на систему електронних інвойсів. Нам буде потрібне залучення як банківського сектору, так і платіжних систем, з якими ми співпрацюємо».

Андрій Телюпа також наголосив, що у 2026 році уряд разом із Національним банком сфокусується на розвитку кредитування реального сектору економіки та бізнесу загалом. Для цього працюють над залученням гарантій від Єврокомісії та програм ЄБРР.

«Також стоїть велике питання, як розвивати саме проєктне фінансування під майбутній кешфлоу. Тому що найбільша проблема, яку чуємо від бізнесу щодо банківського кредитування, — це наявність застав, а також ризики прифронтових зон. Поки що в регіонах, наближених до фронту, переважно кредитують лише великі державні банки.

Програму «Доступні кредити 5–7–9» ми переформатували на підтримку прифронтових регіонів. Уже цього року бачимо, що 40% нового портфеля — саме у прифронтових регіонах», — зауважив радник міністра економіки, довкілля та сільського господарства.

Цифрова трансформація якраз має усунути всі бар’єри для кредитування реальної економіки, вважає президент Національної асоціації банків України (НАБУ) Сергій Наумов. За його словами, приватні банки також мають намір розширювати роботу у прифронтових областях.

«В Асоціації ми працюємо над тим, щоб IFIS (офіційний державний портал з реєстром проєктів соціального та економічного розвитку України) розглядав можливість залучення до своїх програм також українських банків, зокрема приватних. Поки що вони співпрацюють лише з міжнародними банками, які присутні на території України. Проте ми прагнемо розширити це коло, щоб залучити також інші фінансові установи. У перспективі це дозволить банкам підтримувати кредитування, зокрема у прифронтових регіонах», — пояснив президент НАБУ.

Сергій Наумов наголосив, що всі економічні процеси відбуваються «навколо кредитування», і, якими б складними не були обставини, банківське кредитування має працювати, щоб працювала економіка.