НБУ може визнати проблемним ще один український банк. За інсайдерською інформацією UA.News, проблеми з платоспроможністю можуть виникнути у RwS bank (РВС БАНК), у якого Нацбанк не прийняв документи про субординований борг, а рівень капіталу банку нижчий за діючі вимоги. Про фактори, які підвищують ризики для окремих банків та стійкості всієї банківської системи — у матеріалі UA.News.

Що відомо про RwS bank

RwS bank (РВС БАНК) створено Фондом гарантування вкладів як перехідний банк на базі збанкрутілого «Омега банку» Миколи Лагуна (раніше він мав назву «Сведбанк Україна»). У серпні 2015 року Фонд продав банк «Українській бізнес-групі» (ТОВ «Гарантія безпеки плюс») Олександра Стецюка.

За даними порталу «Чесно», «Українська бізнес група» входила у корпорацію «UBG», створену 2005 року фінансовою компанією «Ініциатива» та страховою компанією «Добробут» колишнього народного депутата Руслана Демчака. Він керував цією бізнес групою протягом 2000-них років, а в подальшому фігурував у справі про маніпулювання на фондовій біржі.

У грудні 2019 року з посиланням на прес-службу установи ЗМІ повідомили, що Демчак придбав частку у статутному капіталі акціонерного товариства РВС Банк. Яку саме частку він купив не уточнювалося.

Банк позиціонує себе як невеликий універсальний банк із продуктами для фізосіб та бізнесу. Станом на 31 грудня 2024 року мав 15 відділень по Україні. А в травні 2025 року директор департаменту корпоративного бізнесу РВС Банку Олег Черненький повідомив, що фінустанова планує збільшити кредитний портфель до 1 млрд грн.

«У рамках затвердженої стратегії розвитку РВС Банк ставить амбітну мету — до кінця 2025 року збільшити кредитний портфель до 1 млрд грн. Для цього ми зосереджуємось на підтримці секторів, які демонструють стійке зростання», — інформував Черненький.

За словами топ-менеджера банку, у 2025 році ключовим пріоритетом залишатиметься кредитування малого та середнього бізнесу.

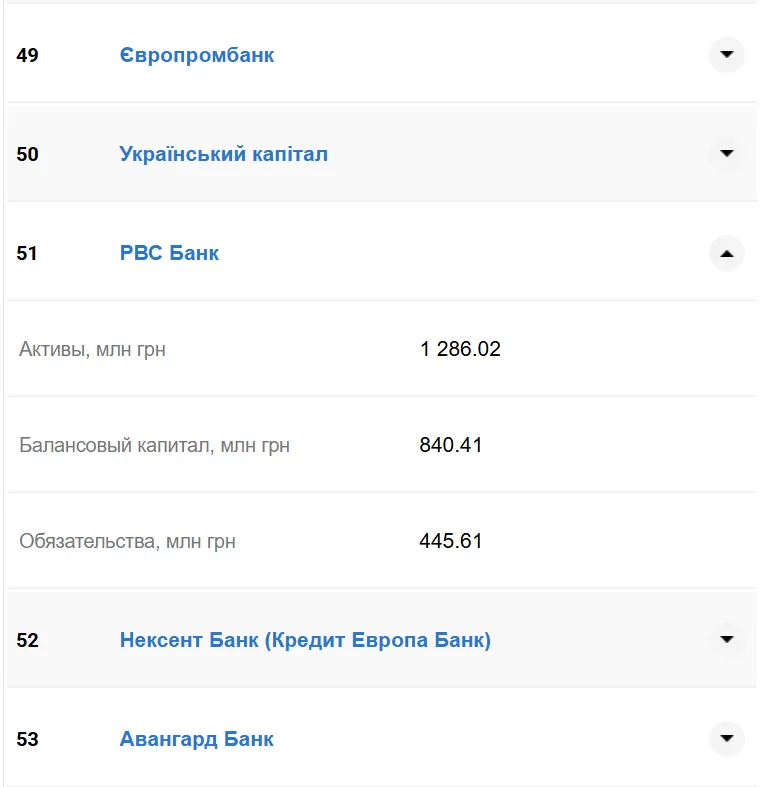

Станом на вересень 2025 року фінустанова була на 51-му з 61-го місця у Рейтингу активів і зобов'язань банків.

Дані порталу Мінфін

Які проблеми були у банку

У грудні 2024 року Нацбанк задіяв відносно трьох банків та 25 небанківських фінансових установ заходи впливу за порушення у сфері фінмоніторингу та валютного законодавства. РВС Банку тоді виставили штраф у розмірі 135,15 млн грн за неналежні організацію та проведення первинного фінансового моніторингу.

Порушення стосувалися обов’язку розробляти, впроваджувати та оновлювати внутрішні документи з питань фінансового моніторингу, застосовувати ризик-орієнтований підхід, а також автоматизації відповідних процесів і перевірки під час обслуговування клієнтів.

До того ж, банк порушував встановлений НБУ порядок розрахунків за валютними операціями. І за це отримав ще один штраф — на 50 тис. грн.

Це не перший епізод. У 2023 році НБУ теж накладав штраф на РВС Банк у розмірі 100 тис. грн за порушення законодавства про фінмоніторинг (подання додаткової інформації з порушенням строку).

Ще раніше, у березні 2020 року, банківський регулятор оштрафував РВС Банк на суму у понад 3 млн грн також за порушення у сфері фінансового моніторингу.

«За неналежне забезпечення діяльності внутрішньобанківської системи запобігання легалізації кримінальних доходів/фінансуванню тероризму (зокрема системи управління ризиками легалізації кримінальних доходів/фінансування тероризму), що призвело до обслуговування клієнтів-юридичних осіб, за фінансовими операціями яких відсутні документи, які підтверджують очевидну економічну доцільність (сенс), реальні фінансові можливості для здійснення фінансових операцій на відповідні суми…», — йшлося у поясненні НБУ.

Але РВС Банк у судовому порядку оскаржив це рішення НБУ і не сплачував штрафу.

Виведення неплатоспроможних банків та нові ризики

НБУ ухвалює рішення про неплатоспроможність того чи іншого банку через ризикову діяльність, порушення законодавства, недостатність капіталу та невиконання вимог регулятора. Одна з останніх таких історій сталася у грудні 2024 року. Коли Національний банк України ухвалив рішення про віднесення АТ «Комерційний інвестиційний банк» (Комінвестбанк) до категорії неплатоспроможних.

Спочатку, у серпні 2024 року, НБУ визнав цей банк проблемним через його ризикову діяльність та подання недостовірної звітності задля приховування свого реального фінансового стану. За даними Нацбанку, через те, що фінустанова не виправила порушення та не привела свою діяльність у відповідність до законодавства, регулятор був змушений визнати її неплатоспроможною.

Тоді ж у Нацбанку зауважили, що фінустанова мала на ринку 0,04% від усіх активів платоспроможних банків станом на 1 листопада 2024 року. Відтак, це рішення не впливало на стабільність банківського сектору.

Загалом на початок квітня 2024 року у процесі ліквідації було 54 неплатоспроможних банки. Продаж майна (активів) ліквідаторами банківських установ проходив на відкритих торгах через систему Prozorro та іноземних електронних майданчиках. Їх оціночну вартість визначили на рівні 92,3 млрд грн. Проте навіть за такі кошти ліквідатори не змогли продати активи банків. Фактично отримано лише 21,2 млрд грн. Про це у грудні 2024 року повідомила Державна аудиторська служба.

Нині є кілька внутрішніх та зовнішніх факторів, які можуть вплинути на долю деяких українських банків.

Варто врахувати очікувані зміни мінімальної вимоги до статутних капіталів банків на рівні 200 млн грн (номінована у гривні). Відповідно до Меморандуму МВФ та директиви Євросоюзу, яку Україна зобов’язалася виконати в межах євроінтеграції, нові вимоги мінімального розміру статутного капіталу банків становитимуть 5 млн євро. Що створює ризики приблизно для 10 вітчизняних банків. Якщо вони не залучать додаткових коштів для збільшення капіталу, то їм може загрожувати закриття або реорганізація.

Крім того, якщо держава знову запровадить підвищену ставку податку на прибуток для банків у розмірі 50% з 2026 року, то це може також спровокувати проблеми в окремих державних фінустановах. У них може виникнути потреба у докапіталізації.

«Це рішення дійсно може спричинити негативний вплив на ліквідність сектора через потребу відволікти для сплати податку значного запасу коштів. Також виникає ризик невиконання низкою банків, в тому числі й державними, програм капіталізації за результатами оцінки стійкості 2025 року та регуляторних вимог в межах інтеграції з ЄС, що може призвести до потреби докапіталізації окремих держустанов коштом платників податків», – повідомили у НБУ на запит ЄП.

У 2023 та 2024 роках держава запроваджувала для банківської системи 50% ставку податку фактично «заднім числом». Цього року ставка на прибуток банків залишалася на рівні 25%. Але очільник податкового комітету Верховної Ради Данило Гетманцев подав законопроєкт, який запроваджує підвищення податку для банків з 2026 року.

Читайте також:

Fitch підвищило рейтинг Укрексімбанку та підтвердило рейтинги Ощадбанку і Сенс Банку