O tym, dlaczego grupy finansowe uruchamiają projekty fintech, trendach w nowoczesnej bankowości oraz o tym, jak neobanki przeżywają wojnę na pełną skalę, opowiedziała Anna Tigipko, założycielka i prezes izibanku, podczas konferencji Fintech Ukraine 2022, której generalnym partnerem został IBOX BANK.

Trend na neobanki i specyfika uruchomienia izibanku

Anna Tigipko, doświadczona bankowiec i finansistka, w 2019 roku zainicjowała powstanie nowego ukraińskiego banku mobilnego izibank, który w pełni wszedł na rynek na początku 2021 roku. Dziś baza klientów izibanku obejmuje prawie 300 tys. klientów. Bank jako jeden z pierwszych wznowił udzielanie kredytów po wybuchu wojny na pełną skalę i nadal pracuje nad wprowadzaniem innowacji i nowych produktów.

Od początku inwazji na pełną skalę, bankowi mobilnemu izibank udało się zwiększyć liczbę klientów do ponad 295 tysięcy. Zmniejszył się natomiast udział klientów posiadających zdolność kredytową w produkcie bankowym.

«izibank to dość nowy neobank. Nasz rozwój rozpoczęliśmy w 2019 roku i pracowaliśmy od zera. Dlatego też uruchomienie zajęło nam trochę czasu. Do bety weszliśmy we wrześniu 2020 roku, a pełny start nastąpił w lutym 2021 roku. To znaczy, że przeżyliśmy COVID i teraz przechodzimy przez wojnę - spełniliśmy wszystko, co było możliwe. Obecnie mamy ponad 295 000 klientów. Chciałabym skomentować sprawę klientów z limitem kredytowym - jesteśmy pełnoprawnym bankiem z pełnoprawnym produktem bankowym. Dla porównania, w grudniu 2021 roku mieliśmy 35% klientów z limitem kredytowym, a w październiku 2022 roku - tylko 25%.»

założycielka i prezes izibanku

założycielka i prezes izibankuWłasny zespół programistów jest kluczem do stabilności i wzrostu

Anna Tigipko mówi, że izibank zaczynał zupełnie od zera i zapewnił w 100% własny backend, wsparcie, różne moduły i systemy oraz oczywiście aplikację.

«Zaczynaliśmy od podstaw - backend, systemy CRM, własny zespół wsparcia, własne oprogramowanie, aplikacja mobilna i co ważne dla udzielania pożyczek - własny system scoringowy oparty na sztucznej inteligencji, działamy całkiem nieźle, przed wojną mieliśmy bardzo dobre wskaźniki i prawie 90-95% naszych pożyczek było przetwarzanych automatycznie. Wyszliśmy z ponad 25 produktami i usługami, a liczba produktów rosła i rosła, od tradycyjnych kart - wirtualnych i rzeczywistych - do takich zabawnych funkcji, jak dzielenie konta ze znajomymi, wszelkiego rodzaju udostępnianie.»

założycielka i prezes izibankuPrezes izibanku podkreśliła, że bardzo trudno jest przetrwać w tak burzliwych czasach bez własnego zespołu rozwojowego. «To właśnie nasz własny zespół pozwala nam na odpowiednio szybką adaptację» - powiedziała Anna Tigipko.

Cechy izibank:

- Infrastruktura IT, szybka i elastyczna

- Innowacyjne produkty i usługi bankowe.

«Staramy się być bliżej klienta i dopasować nasze procesy do klientów» - wyjaśnia bankowiec.

- Integracja bazy danych i współpraca z innymi usługami

- Interakcja bank-klient online, brak oddziałów bankowych.

«Zaczynaliśmy też od oddziałów bankowych, ale potem, najpierw dzięki COVID-19, a potem uruchomiliśmy Diję, w czasie wojny przeszliśmy całkowicie do internetu. Obecnie mamy 95% rejestracji albo przez BankID albo Diia.»

założycielka i prezes izibanku- Wygodny UX/UI aplikacji mobilnej i personalizacja doświadczeń.

«To niezbędny element nowoczesnego biznesu» - potwierdza Anna Tigipko.

- Szybki onboarding klienta (35 kliknięć).

«Podążamy za trendem z globalnymi non-bankami i oferujemy szybkie wprowadzenie do naszego produktu» - komentuje prezes izibanku.

- Wygodna obsługa klienta online 24/7.

Centrum telefoniczne izibanku kontynuowało zdalną działalność nawet podczas wojny na pełną skalę i aktywnych działań wojennych w wielu regionach. Pracownicy byli zawsze w kontakcie z klientem, zapewniając wysokiej jakości i szybkie doradztwo - mówi Anna.

«Ważne było dla nas, aby klient zawsze otrzymywał od nas wsparcie. Dlatego też pracownicy call center kontynuowali udzielanie zdalnych konsultacji nawet podczas aktywnych działań wojennych. Teraz ten obszar trochę cierpi z powodu braku prądu, ale staramy się pracować non stop.»

założycielka i prezes izibanku- Niekonwencjonalne rozwiązania bankowe oraz korzystne warunki lokat i kredytów.

Trendy w bankowości czyli czego chce współczesny klient

izibank jest częścią grupy finansowo-przemysłowej TAS, która posiada już kilka tradycyjnych produktów bankowych (w szczególności Universal Bank i Tascombank). Dlaczego więc grupa zwróciła uwagę na neobanki? Odpowiedź jest prosta: jest na nią zapotrzebowanie. Klienci banków zmieniają się i potrzebują wygodnych, szybkich i interaktywnych usług. Dlatego uruchomienie izibanku neobanku z pewnością poszerzyło bazę klientów grupy.

«Dlaczego zdecydowaliśmy się na stworzenie neobanku w Grupie TAS? Mamy wiele różnych projektów, ale zmienił się klient, baby boomers przeszli na emeryturę, a na scenę weszli millenialsi, którzy nie tylko zarabiają, ale też wydają i oszczędzają. Dlatego uznaliśmy, że grupa potrzebuje własnego rozwoju, własnego neobanku, z własną technologią i to właśnie pomoże nam w przyszłości. Nowe pokolenia są zupełnie inne, inaczej pracują, więc musimy nadążać.»

założycielka i prezes izibankuCzego klienci oczekują dziś od banku:

Anna Tigipko zauważyła, że dziś konsumenci są znacznie bardziej wymagający wobec usług bankowych. Współcześni klienci chcą mieć dostęp online do wszystkich produktów, nalegają na jasny opis i warunki obsługi, potrzebują łatwej i interaktywnej interakcji z instytucją finansową - wyjaśnia prezes izibanku.

«Nasz współczesny klient chce mieć wszystko: po pierwsze, szybko, przyjemnie i tanio. Wiemy, że klient postrzega swój bank jako asystenta finansowego, z którym musi wejść w interakcję i ta interakcja powinna być łatwa. Oczywiście produkty powinny być przejrzyste, proste, z jasnymi warunkami. Komunikacja powinna odbywać się szybko, w 100% online, jasnym językiem bez gwiazdek, małych liter i innych niuansów. Klient chce zobaczyć wszystkie warunki od razu. Aplikacja mobilna - wszystko powinno tam być, a interakcja powinna być łatwa i interaktywna. Innymi słowy, klient chce mieszanki wszystkiego.»

założycielka i prezes izibankuPożyczki w czasie wojny: kierunki przemian w czasach burzliwych

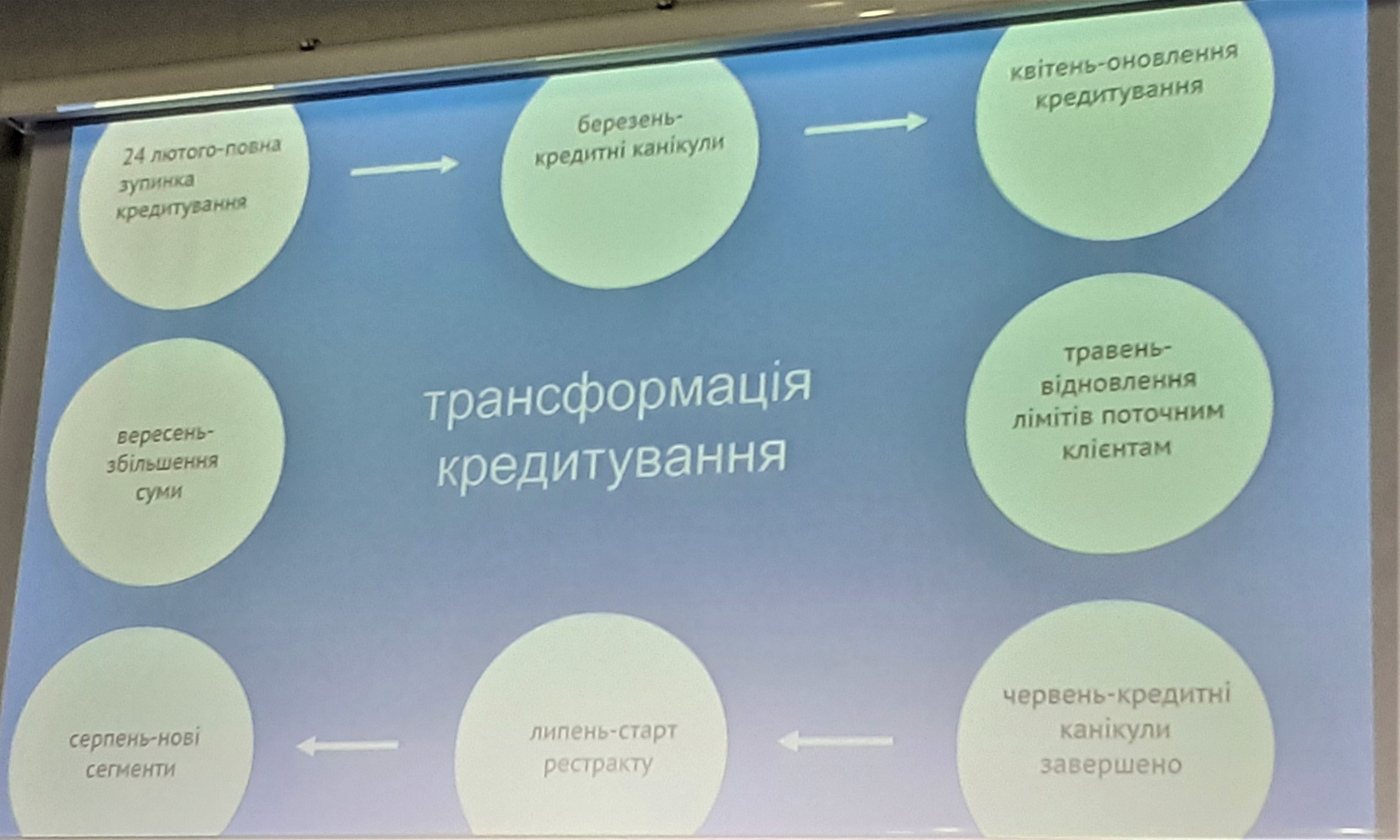

Na początku inwazji na pełną skalę prawie wszystkie ukraińskie banki zawiesiły udzielanie kredytów, a izibank nie był wyjątkiem. Zawieszono również programy cashback i nagrody finansowe za polecenie znajomego poprzez program poleceń. Jednak instytucja finansowa kierowana przez Annę Tigipko jako jedna z pierwszych wznowiła udzielanie pożyczek w kwietniu, ponieważ pożyczki były kluczową częścią jej zysku i modelu biznesowego. Jednak przy udzielaniu kredytów bank narażony był na duże ryzyko, gdyż nie działało wówczas biuro kredytowe.

«Wszyscy zajmujący się kredytowaniem w sektorze bankowym pamiętają, że w lutym-marcu 2022 r. była panika i kredytowanie zostało całkowicie wstrzymane. Nie wyzerowaliśmy limitu kredytowego, zeszliśmy do poziomu wykorzystania klienta i tam się zatrzymaliśmy i zobaczyliśmy, co będzie dalej. Każdy z nas pamięta o marcowych wakacjach od spłacania kredytów. W kwietniu rzeczywiście jako jedni z pierwszych wznowiliśmy udzielanie pożyczek. Postanowiliśmy trochę popróbować i ustalić, jak dalej postępować. Przecież my pożyczamy, a pożyczanie było kiedyś główną częścią naszego zysku i modelu biznesowego. W kwietniu zaczęliśmy więc ponownie udzielać pożyczek. Nie bardzo nam się to podobało. UBKI wtedy nie działało, więc musieliśmy przyjmować klientów o większym ryzyku.»

założycielka i prezes izibanku

W maju izibank zwrócił klientom przedwojenne limity kredytowe, a w czerwcu, po zakończeniu wakacji w spłacie kredytów, rozpoczął oficjalną windykację.

«Wcześniej robiliśmy też soft collection. Sumienni klienci zrozumieli, że pieniądze bankowe to nie tylko pieniądze, trzeba je zwrócić. W lipcu uruchomiliśmy program restrukturyzacji kredytów, bo musieliśmy coś zrobić dla wielu klientów. Staraliśmy się ułatwić klientom spłatę limitu kredytowego. Produkt naprawdę nam pomógł. Do końca tego roku planujemy zrobić abstrakcję 2.0, aby zrozumieć nasz problematyczny portfel pożyczek.»

założycielka i prezes izibankuJesienią izibank obrał kurs na zdobycie nowych segmentów, we wrześniu zwiększono limit kredytowy. Teraz bank prawie wrócił do poziomu sprzed 24 lutego, jeśli chodzi o to, jak pożyczamy, komu i na jakie kwoty. Dziś jednak izibank jest bardziej ostrożny w udzielaniu kredytów.

Klienci izibanku: co się zmieniło od 24 lutego

Baza klientów izibanku zmieniła się podczas wojny na pełną skalę. Klienci stali się bardziej odpowiedzialni ze swoimi długami, obniżył się ich średni wiek i rodzaj zatrudnienia.

Teraz bank obsługuje więcej mężczyzn, osób w wieku 24-26 lat i wielu studentów, natomiast wcześniej było więcej osób zatrudnionych.

«W grudniu 2021 roku mieliśmy następujący podział: 61% stanowili mężczyźni, 39% kobiety. Pod względem wieku nasi klienci to millenialsi. Są to osoby niezamężne, bez dzieci, pracujące. Od października 2022 roku więcej było mężczyzn, co nie dziwi, bo wiele kobiet wyjechało. Ale segment ten znacznie odmłodniał. Średnia wieku wynosi obecnie 24-26 lat. Zatrudnionych jest znacznie mniej, większość z nich to studenci. Jest to segment przeznaczony do kredytowania.»

założycielka i prezes izibanku

To oczywiście nie jest najlepsza opcja kredytowania, więc jeśli wcześniej izibank pożyczał klientom, którzy otrzymywali nieoficjalne dochody, teraz każdy klient jest rozpatrywany indywidualnie.

«Nie mogę powiedzieć, że wszystko robimy ręcznie, ale czasami musimy wykonać połączenia telefoniczne, aby dowiedzieć się, czy klient rzeczywiście jest na miejscu, czy jest tam, gdzie mówi, że jest. Generalnie, żeby się porozumieć, zobaczyć, czy są adekwatne».

założycielka i prezes izibankuO ile wcześniej izibank dobrze czuł się w segmencie kredytów konsumenckich, to teraz stał się bardziej ostrożny. Teraz poziom wsparcia manualnego, który wcześniej był nieznaczny, znacznie się zwiększył.

«Wracamy jednak do starego modelu, w którym wykonujemy mniej połączeń telefonicznych i udzielamy mniejszego wsparcia manualnego. Wracamy do automatyzacji. To właśnie dzięki temu, że zaczęliśmy pożyczać wcześniej, lepiej rozumiemy zachowanie naszego klienta, a to sprawia, że czujemy się bardziej komfortowo. Teraz mamy poziom problematycznych pożyczek dla nowych klientów zbliżony do przedwojennego.»

założycielka i prezes izibankuPunkt ciężkości przesunął się również według regionów, na przykład wzrósł udział wniosków z regionów Zakarpacia (4%), Lwowa (3%) i Wołynia (2%) w ogólnej liczbie wniosków.

Zmieniły się również zachowania klientów. W pierwszych miesiącach agresji rosyjskiej na pełną skalę popularne były wypłaty gotówki w kasach sklepowych. Teraz wypłaty gotówki znów dokonywane są głównie w bankomatach.

Równie ważna jest rosnąca popularność kart wirtualnych, gdyż klienci niemal całkowicie zrezygnowali z fizycznego plastiku. Anna Tigipko przypisuje ten trend wysokiemu poziomowi cyfryzacji w Ukrainie.

Innowacje w izibanku

Mimo wojny izibank nie ustaje w pracy nad innowacjami i nowymi produktami, a także nad udoskonalaniem już istniejących. Należą do nich papiery wartościowe w aplikacji, które można kupić bezpośrednio na giełdzie, oraz ubezpieczenia.

«Obecnie aktywnie pracujemy nad usługą zakupu obligacji wojskowych za pośrednictwem aplikacji. Produkt jest obecnie w fazie testów beta. Udało nam się zintegrować obligacje rządowe bezpośrednio z ukraińską giełdą. Produkt nie jest prosty i wymaga dopracowania w celu zaspokojenia potrzeb klienta. Naszą cechą szczególną będzie dostęp klientów bezpośrednio do giełdy.»

założycielka i prezes izibankuPonadto bank nie rezygnuje z planów zaoferowania usługi inwestowania w zagraniczne akcje.

«Jest to obecnie zabronione przez państwowego regulatora, więc w tej chwili wstrzymujemy ten projekt. Planujemy dodać do izibanku ubezpieczenie i kartę dla dzieci. Dlatego teraz dążymy do ciągłego rozwoju.»

założycielka i prezes izibanku