Fintech co roku przynosi nam nowe innowacje i w ciągu ostatnich dekad znacząco zmienił sposób interakcji klientów z firmami finansowymi. Oto spojrzenie na kluczowe trendy fintech, które już teraz napędzają branżę i radykalnie zmieniają zasady funkcjonowania rynku technologii finansowych.

WEB 3.0 I BLOCKCHAIN. BEZPIECZEŃSTWO I DECENTRALIZACJA

Nikt nie ma dziś wątpliwości, że technologie Web 3.0 i blockchain to przyszłość internetu.

Konsumenci coraz częściej decydują się na posiadanie dóbr cyfrowych, co umożliwiają niewymienialne tokeny (NFT) i kryptowaluty.

I to właśnie technologia blockchain może wspierać wirtualną gospodarkę, zapewniając wyjątkowe bezpieczeństwo i niezbędną infrastrukturę finansową.

Choć kryptowaluty są tam środkiem płatniczym, to NFT są wiarygodnym dowodem własności konkretnego cyfrowego aktywa.

Web 3.0, oparty na wprowadzeniu blockchain, sztucznej inteligencji i uczenia maszynowego, a także Internetu rzeczy, oferuje wysoki poziom decentralizacji i personalizacji, zapewniając użytkownikom usług finansowych zupełnie nowe doświadczenie klienta.

Dzięki blockchain transakcje peer-to-peer mogą być zawierane bez pośredników finansowych, takich jak banki. Nie wyprowadza to jednak banków z trendu. Amerykański gigant J.P. Morgan ogłosił w zeszłym roku wykorzystanie technologii blockchain w swoim nowym rozwiązaniu Confirm, mającym na celu zmniejszenie kosztów płatności pomiędzy instytucjami bankowymi na całym świecie.

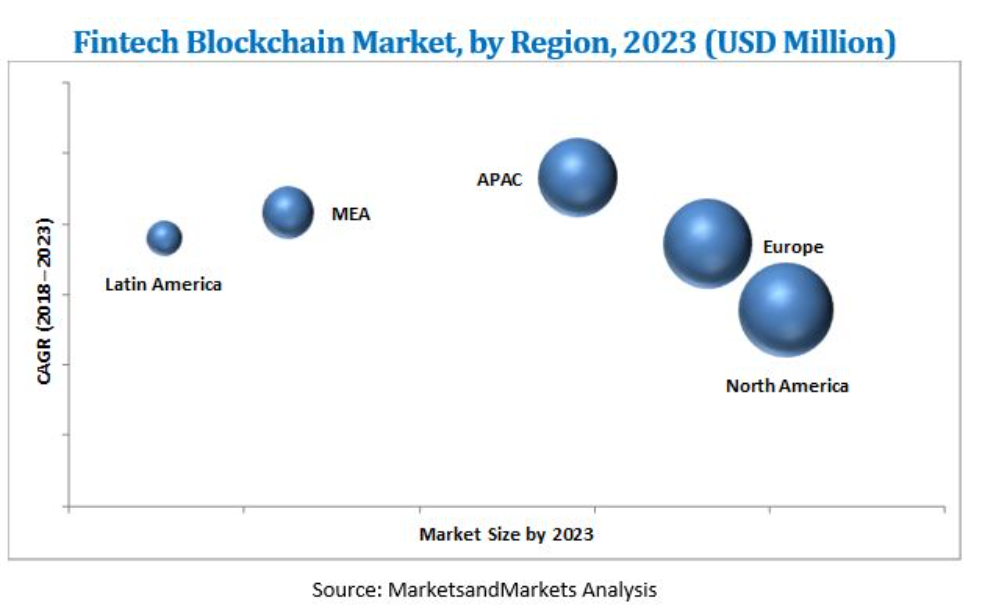

Tak więc blockchain nadal jest integralną częścią rozwoju rynku fintech. Według Markets and Markets, wielkość rynku blockchain fintech ma wzrosnąć z 230,0 mln USD w 2017 roku do 6 228,2 mln USD do 2023 roku.

SZTUCZNA INTELIGENCJA. TRANSAKCJE FINANSOWE STANĄ SIĘ BARDZIEJ INTELIGENTNE

Rozwiązania fintechowe wiążą się z dużą ilością danych, a nie ma lepszej technologii do ich przetwarzania niż sztuczna inteligencja i uczenie maszynowe. Według Mordor Intelligence, sztuczna inteligencja na rynku fintech ma wzrosnąć z 7,91 mld USD w 2020 roku do 26,67 mld USD w 2026 roku.

AI pomaga w takich obszarach fintechu jak:

- zarządzanie ryzykiem

- zapobieganie oszustwom

- redukcja kosztów operacyjnych poprzez optymalizację

- personalizacja doświadczenia bankowego

- automatyzacja czynności roboczych dla członków zespołu i klientów.

Sztuczna inteligencja jest najlepiej wykorzystywana do rozpoznawania wzorców w danych, a następnie rozwiązania oparte na AI mogą dostarczać sugestie oparte na spostrzeżeniach, aby pomóc użytkownikom w zmniejszeniu lub optymalizacji kosztów.

AI pozwala firmom finansowym śledzić stan finansowy klientów poprzez gromadzenie i przetwarzanie informacji o ich rachunkach pieniężnych, kredytowych i inwestycjach, aby zapewnić konsumentom odpowiednie i bardziej spersonalizowane usługi. W szczególności poprzez spersonalizowane plany budżetowe i analizę wydatków.

Na przykład Royal Bank of Canada wykorzystuje moc sztucznej inteligencji, aby poprawić doświadczenia użytkowników i szybciej dostarczać klientom nowe usługi. Prywatna chmura sztucznej inteligencji Royal Bank of Canada może analizować miliony punktów danych, co przyspiesza analizę prognoz finansowych i pozwala firmie sprawniej tworzyć i wdrażać programy oparte na sztucznej inteligencji.

EMBEDDED, CZYLI WBUDOWANE FINANSE. ROZSZERZENIE ZAKRESU USŁUG

Innym ważnym trendem w fintechu jest embedded finance, który pozwala na zintegrowanie technologii finansowej z produktami niefinansowymi. Według Future Market Insights, rynek embedded finance w 2021 roku został wyceniony na 43 mld dolarów i ma wszelkie szanse na osiągnięcie 248,4 mld dolarów w ciągu najbliższych 10 lat.

Kluczowe segmenty embedded finance to:

- Bankowość wbudowana

- Ubezpieczenie wbudowane

- Inwestowanie wbudowane

- Pożyczki wbudowane

- Płatność wbudowana

Na przykład podczas składania zamówienia na stronie internetowej użytkownik może wybrać zakup przedmiotu w kilku częściach. Albo dodać ubezpieczenie samochodu lub gadżetu, technologii przy kasie. Może to zwiększyć konwersje, dać więcej wartościowych danych i sprawić, że produkty będą bardziej konkurencyjne.

Są to takie rozwiązania jak wbudowane płatności, które obsługują błyskawiczne zakupy online, czy wbudowane ubezpieczenia, które pozwalają na zakup ubezpieczenia, np. przy zakupie biletu lotniczego, bez konieczności udawania się do agenta ubezpieczeniowego. Innym przykładem embedded finance jest BNPL (kup teraz, zapłać później).