Фінтех кожен рік приносить нам нові інновації та відчутно змінив спосіб взаємодії клієнтів із фінансовими компаніями за останні десятиліття. Розповідаємо про ключові фінтех-тренди, які уже сьогодні є рушіями індустрії та радикально змінюють правила гри на ринку фінансових технологій.

WEB 3.0 І БЛОКЧЕЙН. БЕЗПЕКА ТА ДЕЦЕНТРАЛІЗАЦІЯ

Сьогодні уже ніхто не сумнівається, що технології Web 3.0 і блокчейн є майбутнім Інтернету.

Споживачі все частіше віддають перевагу володінню цифровими товарами, що стало можливим завдяки невзаємозамінним токенам (NFT) та криптовалютам.

І саме технологія блокчейн може підтримати економіку віртуального простору, надаючи виняткову безпеку та забезпечуючи необхідну фінансову інфраструктуру.

Хоч криптовалюти і є платіжним засобом там, NFT є надійним доказом права власності на певний цифровий актив.

Web 3.0, заснований на впровадженні блокчейну, штучного інтелекту та машинного навчання, а також Інтернету речей, пропонує високий рівень децентралізації та персоналізації, надаючи користувачам фінансових послуг абсолютно новий клієнтський досвід.

Завдяки блокчейну можна здійснювати однорангові транзакції без фінансових посередників, таких як банки. Однак це не виводить банки з цього тренду. Американський гігант J.P. Morgan оголосив торік про використання технології блокчейн в своєму новому рішенні Confirm, покликаному знизити вартість платежів між банківськими установами по всьому світу.

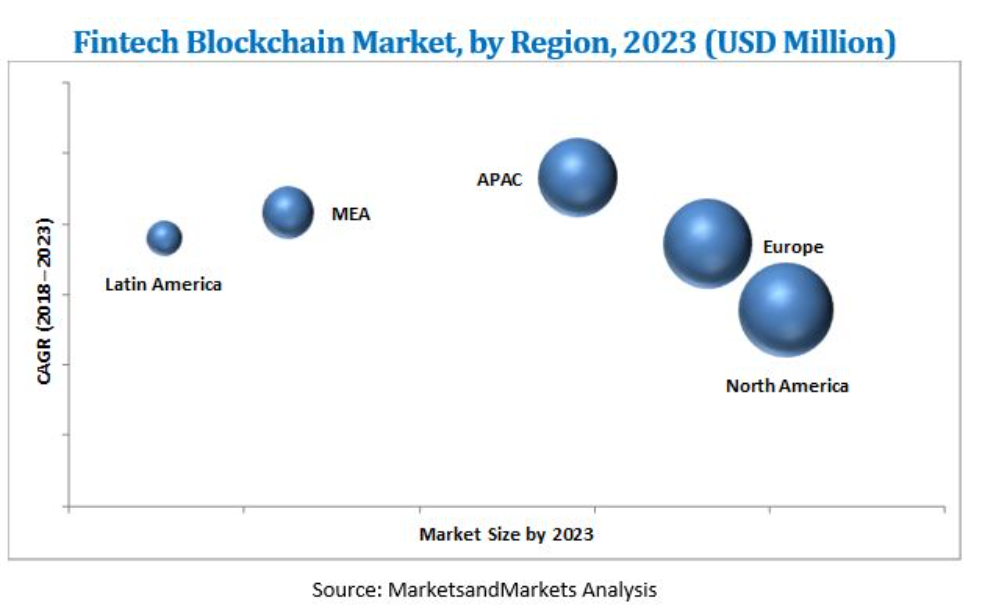

Тож блокчейн як і раніше залишається невід'ємною частиною розвитку фінтех-ринку. За даними Markets and Markets, очікується, що розмір ринку фінтех-блокчейну зросте з $230,0 млн у 2017 році до $6 228,2 млн до 2023 року.

ШТУЧНИЙ ІНТЕЛЕКТ. ФІНАНСОВІ ОПЕРАЦІЇ СТАНУТЬ РОЗУМНІШИМИ

Фінтех-рішення включають велику кількість даних, і немає кращої технології для їх обробки, ніж штучний інтелект і машинне навчання.

За даними Mordor Intelligence, очікується, що штучний інтелект на фінтех-ринку зросте з $7,91 млрд у 2020 році до $26,67 млрд до 2026 року.

ШІ допомагає у таких сферах фінтеху як:

- управління ризиками

- запобігання шахрайству

- зниження операційних витрат за рахунок оптимізації

- персоналізація банківського досвіду

- автоматизація робочих процесів для членів команди та клієнтів.

Штучний інтелект найкраще використовувати для розпізнавання шаблонів у даних, і тоді рішення на основі штучного інтелекту можуть давати пропозиції на основі висновків, щоб допомогти користувачам зменшити або оптимізувати свої витрати.

ШІ дозволяє фінансовим компаніям відстежувати фінансовий стан клієнтів, збираючи та обробляючи інформацію про їхні грошові рахунки, кредитні рахунки та інвестиції, аби надавати споживачам відповідні та більш персоналізовані послуги. Зокрема за допомогою індивідуальних планів бюджетування та аналізу витрат.

Наприклад, Royal Bank of Canada використовує можливості штучного інтелекту для покращення користувацького досвіду та швидшого надання нових послуг клієнтам.

Приватна хмара штучного інтелекту королівського банку Канади може аналізувати мільйони точок даних, прискорюючи аналіз фінансових прогнозів і дозволяючи компанії ефективніше створювати та розгортати програми на основі штучного інтелекту.

ВБУДОВАНІ ФІНАНСИ. РОЗШИРЕННЯ СПЕКТРУ ПОСЛУГ

Іншим важливим трендом фінтеху є вбудовані фінанси, які дозволяють інтегрувати фінансові технології у нефінансові продукти. За даними Future Market Insights, ринок вбудованих фінансів у 2021 році оцінювався в $43 млрд, і він має всі шанси досягти $248,4 млрд протягом наступних 10 років

Ключовими сегментами вбудованих фінансів є:

- Вбудований банкінг

- Вбудоване страхування

- Вбудовані інвестиції

- Вбудоване кредитування

- Вбудований платіж

Наприклад, при оформленні замовлення на сайті користувач може вибрати варіант покупки товару в кілька частин. Або додати страховку для автомобіля або гаджета, техніки під час оформлення замовлення. Це може збільшити конверсії, дати більш цінні дані та підвищити конкурентоспроможність продукції.

Це такі рішення, як вбудовані платежі, що підтримують миттєві онлайн-покупки, або вбудована страховка, що дозволяє придбати страхування наприклад при покупці квитка на літак, без необхідності звертатися до страхового агента, не є новинкою. Ще одним прикладом вбудованих фінансів є BNPL (купити зараз, заплатити пізніше).