Каким будет валютный курс: посткризисные тенденции на финансовом рынке Украины

Во втором квартале 2020 Нацбанк ускорил цикл снижение учетной ставки и на конец квартала она составила 6%, достигнув самого низкого номинального уровня.

Снижение учетной ставки и расширение мер Нацбанка по поддержанию ликвидности банковской системы способствовало уменьшению стоимости ресурсов на рынке. Ситуация стабилизировалась, благодаря чему восстановился спрос на гривневые ОВГЗ, а краткосрочный отрезок кривой доходности опустился ниже докризисного уровня.

Все перечисленные факторы комплексно влияли на валютный рынок Украины. На валютном рынке в основном превалировало ревальвационное давление, обусловленное снижением спроса на иностранную валюту и сохранением ее высокого предложения.

Стимулирующая монетарная политика НБУ

Как было отмечено, НБУ дважды снижал учетную ставку в среднем на 400 б. п. - до 6.0%,исторически минимального уровня в номинальном выражении.

Активное смягчения НБУ монетарной политики было призвано поддержать экономику на этапе постепенного свертывания карантина, отмечают в НБУ. Ускоренное смягчение обусловлено предположением, что потребительский и инвестиционный спрос будет оставаться подавленным дольше, чем это прогнозировалось ранее.

Рисунок 1 - Ключевая ставка НБУ, средняя за месяц, %

Источник: НБУ.

Напомним, инвестиционная деятельность в 2020 году сократится на 20%, Поскольку на фоне падения финансовых результатов и роста неопределенности бизнес естественно сворачивать инвестиции и осуществлять расходы на более насущные потребности. Инвестиции частично будут поддержаны госпроектами дорожного строительства, а также завершением начатых программ.

В то же время, НБУ сузил коридор процентных ставок по инструментам постоянного доступа к ± 1 в. п. (с предыдущих ± 2 п. п.) с целью улучшения механизма трансмиссии от снижения учетной ставки. Последовательная политика НБУ по снижению учетной ставки способствовала снижению ее и в реальном выражении, несмотря на дальнейшее улучшение инфляционных ожиданий финансовых аналитиков.

Рисунок 2 - Процентные ставки НБУ и UIIR / UONIA, %

Источник: НБУ.

Кроме того, реальная ключевая ставка пересекла нейтральный уровень в мае и снижалась в дальнейшем - в июле почти до нуля.

Снижение ставки ниже нейтрального уровня свидетельствует о том, что монетарная политика приобрела стимулирующего характера (то есть направленная на стимулирование потребительского спроса и создания новых рабочих мест.

Снижение ставок на банковском рынке

Введение регулятором антикризисных мер, в том числе направленных на расширение возможности банков управлять своей ликвидностью, способствовали стабильной работе межбанковского кредитного рынка. В результате после повышенной волатильности в марте, с апреля восстановилась корреляция динамики UIIR/UONIA и учетной ставки (рис. 3).

Рисунок 3 - Средневзвешенные гривневые процентные ставки по новым кредитам и депозитам, %

Источник: НБУ.

Ускоренное снижение учетной ставки НБУ и сохранения профицита ликвидности банковской системы приводило притяжения UIIR/UONIA к нижней границе коридора ставок.

По результатам второго квартала снизились и гривневые процентные ставки по новым кредитам и депозитам, отражая общую тенденцию к удешевлению стоимости ресурсов на рынке. Сохранение значительных объемов ликвидности и уверенность в возможности рефинансировать временные ее разрывы, побудили банки активно снижать ставки по депозитам.

Больше всего в среднем за квартал снижены ставки по срочным депозитам (ДГ), тогда как ставки по средствам по требованию остались практически на уровне предыдущего квартала.

Снижение ставок для НФК по этим инструментам было равномерным, а их доходность в июне опустилась ниже уровня учетной ставки. Стоимость банковских кредитов для НФК снизилась в июне до самого низкого уровня с 2000 года (до 10.8%). Это стало откликом как на ускоренное снижение учетной ставки, так и меры по поддержке бизнеса. В то же время ставки по кредитам ДГ остались практически на уровне I квартала 2020 года. Такая инертность объясняется сохранением значительных рисков в сегменте потребительского кредитования.

Восстановление спроса на ОВГЗ и снижение доходности бумаг

Финансовый рынок Украины уже в конце апреля начал приходить в себя от стресса, вызванного введением карантина. Восстановился спрос на гривневые ОВГЗ, а их доходность уже в мае снизилась до докризисного уровня. Снижалась и доходность на вторичном рынке — отток нерезидентов, хоть и длился в течение квартала, по ежемесячным объемам уступал марту и в июне-июле ослаб.

Рисунок 4 - доходность гривневых ОВГЗ по сроку до погашения и доходность еврооблигаций Украины (EMBI +), %

Источник: НБУ.

Кроме того, в июне краткосрочный отрезок кривой доходности ОВГЗ уже опустился ниже докризисного уровня. Незначительный рост доходности на вторичном рынке в первой половине июля обусловлено ситуативными психологическими факторами, отмечают в НБУ.

Рисунок 5 - Изменение объема гривневых ОВГЗ в обращении в разрезе владельцев, млрд грн

Источник: НБУ.

Главными факторами восстановления работы рынка во II квартале 2020 года были принятия НБУ ряд мер по поддержанию ликвидности банковской системы и адаптация к работе в условиях карантина.

Стоит отметить, ключевыми покупателями государственных ценных бумаг во II квартале 2020 были банки, а прирост гривневых ОВГЗ в их портфеле более чем в три раза превысил отток нерезидентов за этот период. Это позволило МФУ во II квартале 2020 осуществить размещение гривневых ОВГЗ по объемам уступал только рекордному размещению в третьем квартале 2019 года. Сроки привлечений постепенно также увеличивались.

Основные тенденции на валютном рынке и прогноз

Обменный курс гривны к доллару на конец второго квартала 2020 по сравнению с концом I квартала 2020 года, укрепился (на 4.9%).

Ревальвационное давление на валютном рынке во II квартале обеспечивался значительным предложением иностранной валюты благодаря поступлениям от традиционных экспортоориентированных отраслей (в частности АПК) и Нафтогаза за одновременных сдержанных платежей за импорт. Это позволило НБУ возобновить покупку иностранной валюты без противодействия текущим рыночным тенденциям, и компенсировать значительный объем ее продажи для удовлетворения ажиотажного спроса в марте.

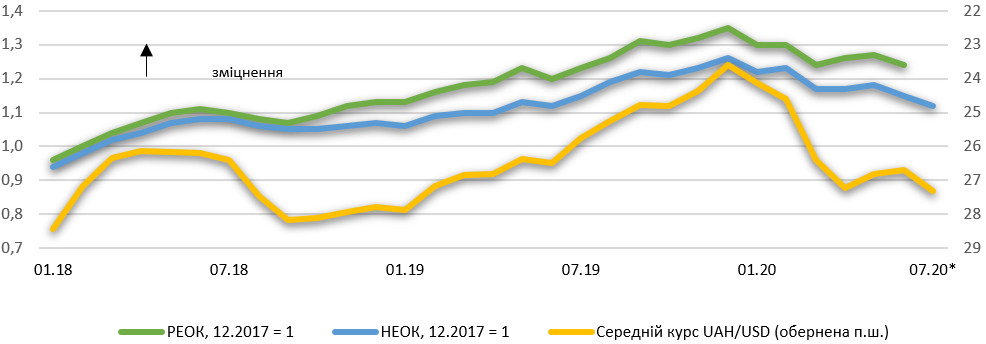

Однако в среднем за второй квартал 2020 курс гривны к доллару ослаб тогда как большинство валют стран — основных торговых партнеров Украины укрепились. В результате ослаб и НЭОК гривны.

Рисунок 6 - Индексы РЭОК и НЭОК и официальный обменный курс гривны

Источник: НБУ.

Несмотря на преобладание предложения иностранной валюты над спросом на нее, НБУ в апреле решил уменьшить до конца третьего квартала 2020 ежедневные плановые объемы покупки иностранной валюты для пополнения международных резервов (с 50 до 20 млн долл.). Этот пересмотр обусловлено уменьшением глубины межбанковского валютного рынка за негативного влияния пандемии на объемы денежных потоков.

Положительное сальдо интервенций НБУ во II квартале составил 2.5 млрд долл. (С начала года - 1.1 млрд долл.). Это стало основным источником снабжения ликвидности банковской системы. Несмотря на это, по результатам II квартала 2020 года, ликвидность снизилась из-за аккумулирования средств на счетах правительства и рост объемов наличности.

Рисунок 7 - Индексы РЭОК и НЭОК и официальный обменный курс гривны

Источник: НБУ.

Несмотря на это, уровень ликвидности, выраженный суммой остатков средств на корсчетах банков и в депозитных сертификатах НБУ, оставался высоким (среднедневные остатки составляли 190 млрд грн).

Временный рост турбулентности на валютном рынке и девальвация гривны в июле обусловлены ситуативными психологическими факторами. По прежнему НБУ сглаживал колебания на рынке — сальдо интервенций по итогам месяца было отрицательным.

Рисунок 7 - Индекс РЭОК гривны, (IV.2017 = 1)

Источник: НБУ.

Однако, согласно прогнозу НБУ, в третьем квартале 2020 РЭОК гривны девальвирует на фоне мягкой монетарной политики, однако в дальнейшем он будет укрепляться вследствие превышения внутренней инфляции над инфляцией в странах — основных торговых партнеров Украины.

С возвращением инфляции к цели РЭОК стабилизируется. Чрезмерные колебания обменного курса, а не противодействуя рыночным тенденциям регулятор и в дальнейшем будет сглаживать, отмечают в Нацбанке.