Электронная коммерция: МВФ о масштабе и потенциале дистанционного сервиса

Технологические изменения, иногда революционные, сейчас широко реализуются в рыночной инфраструктуре, формируя скоростные коммуникационные каналы, площадки коммерческой торговли, финтех и криптоэмиссию, расширяя инвестиционные возможности в различные криптоактивы.

Современные технологии также делают услуги более гибкими, в частности, банковскими, расширив возможности дистанционного сервиса. К примеру, банковская система Украины сумела адаптироваться к работе в условиях военного времени и продолжает функционировать относительно хорошо, отмечают аналитики.

Банки сформировали эффективные планы текущей деятельности, а также планы обновления. Это позволяет им продолжать операционную деятельность в тех регионах, где не происходят активные военные действия. Достаточно эффективна в этих условиях наработанная практика удаленной работы. Этот опыт работы банки наработали во время локдаунов в условиях пандемии COVID-19.

Мы решили осветить, каким на самом деле есть опыт деятельности бизнеса, в частности ритейла, в условиях локдаунов, или прекращение физического функционирования торговых сетей, на примере электронной коммерции.

Развитие электронной коммерции в условиях пандемии

Нет сомнений, что электронная коммерция помогла многим справиться с пандемией, от покупок в Интернете до самовывоза и доставки готовой пищи. Но по мере того, как страны медленно выходят из карантина и других ограничений, становится менее понятным, как этот переход к цифровой торговле может развиваться в разных странах и отраслях.

В связи с этим возникают вопросы относительно того, насколько выросло цифровое потребление, расширило ли кризис цифровое неравенство или стимулировало экономики с небольшим объемом электронной коммерции, насколько постоянным будет переход к онлайн-продажам и какими факторами объясняются различия между экономиками и секторами.

Об этом сообщает МВФ. Аналитики фонда изучили эти вопросы в новом исследовании, в котором используется уникальная база данных агрегированных и анонимных транзакций через сеть Mastercard из 47 стран с января 2018 по сентябрь 2021 года.

Эксперты МВФ обнаружили, что доля онлайн-затрат больше возросла в странах, где электронная коммерция уже играла значительную роль, и что по мере ослабления пандемии этот рост меняет направление на противоположное.

Это исследование, новое партнерство между Mastercard, Международным валютным фондом и Гарвардской школой бизнеса, показывает, как данные частного сектора могут способствовать развитию эмпирической экономики и станет первым в серии подобных исследований.

Различия между экономиками

В среднем доля онлайн в общих затратах резко выросла с 10,3% в 2019 году до 14,9% на пике пандемии, но затем упала до 12,2% в 2021 году.

Хотя последняя доля онлайн-затрат выше, чем до начала пандемии, она всего на 0,6 процентного пункта выше тенденции роста электронной коммерции, если бы не кризис. Хотя большинство стран сейчас находятся ниже этих пиковых уровней, между странами по-прежнему существуют значительные отличия.

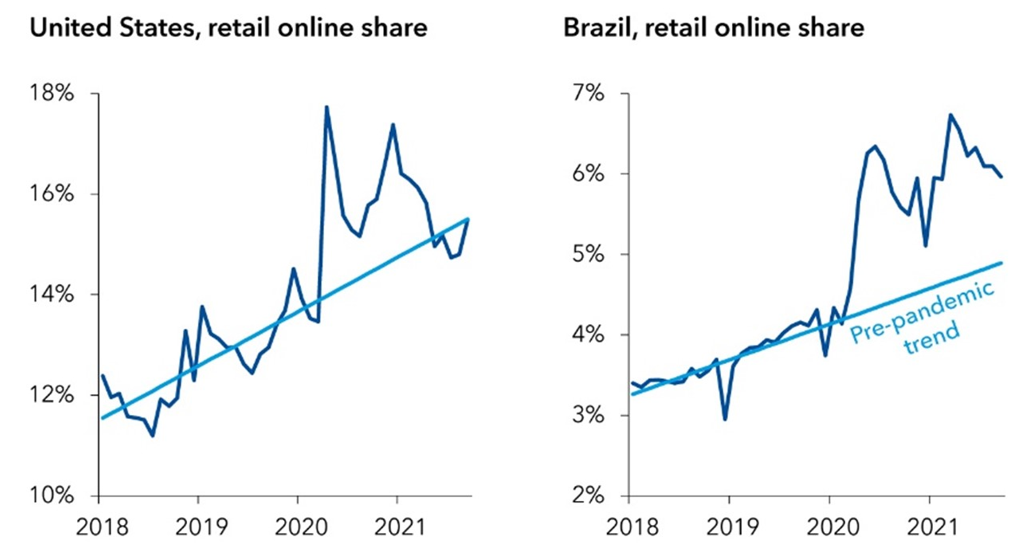

Доля онлайн-затрат по-прежнему выше допандемических тенденций примерно в половине стран от крупных экономик, таких как Бразилия и Индия, до других стран со средним уровнем дохода, в частности Бахрейн и Ямайка.

Во всех других странах, в том числе в Соединенных Штатах и многих странах с развитой экономикой, онлайн-частицы в настоящее время находятся либо на уровне, что прогнозируется до пандемии COVID-19, либо ниже его. Эти тенденции оцениваются в каждой стране посредством простой экстраполяции пути электронной коммерции в пандемию и отражают то, что было бы предусмотрено в отсутствие кризиса.

Рисунок 1 – Ритейл онлайн

Источник: Mastercard Economics Institute. МВФ.

Эксперты МВФ выяснили, что электронная коммерция увеличилась больше в странах с более высокой до COVID-19 долей онлайн-транзакций в общем потреблении, что усиливает цифровой разрыв между экономиками. К примеру, Сингапур, Канада и Великобритания изначально имели высокие частицы, а их проникновение в онлайн увеличилось еще больше во время пандемии. С другой стороны, в таких странах, как Бразилия и Таиланд, до COVID-19 доля онлайн-пользователей была низкой, и ускорение в них было меньше.

Следовательно, насколько устойчиво было влияние на онлайн-продажи. Впечатляюще, однако последние данные свидетельствуют, что всплески частиц онлайн-затрат на совокупном уровне постепенно сходят на нет.

Средняя доля онлайн-затрат на пике кризиса была на 4,3 процентных пункта выше уровня, который можно было предусмотреть до того, как он разразился. К концу периода выборки эта разница снижается до 0,3 балла.

Пандемические ограничения, фискальная поддержка

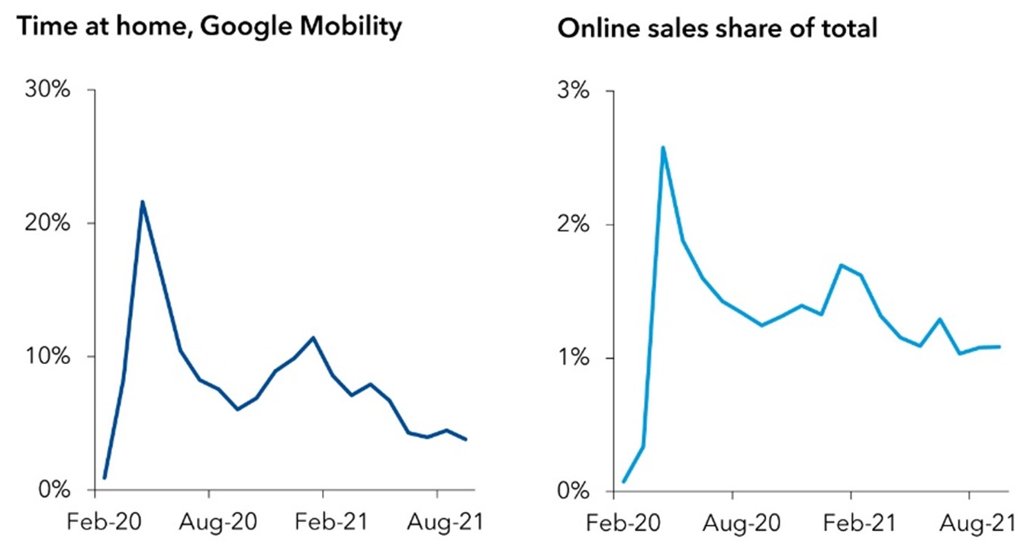

Одним из объяснений различий между экономиками и долей онлайн расходов может быть разница в ограничениях на мобильность, связанных с пандемией. Неудивительно, что в странах с более строгими ограничениями онлайн-затраты значительно выше.

Это было особенно актуально в начале кризиса во втором квартале 2020, когда карантин серьезно ограничил движение в большинстве стран. Однако по мере продолжения пандемии эта корреляция между ограничениями и онлайн расходами ослабевала, что согласуется с уменьшением влияния блокировок и других ограничений на экономическую активность со временем.

Рисунок 2 – Тесная связь

Источник: Mastercard Economics Institute. МВФ. Google Community Mobility Reports.

Кроме того, фискальная поддержка во время пандемии помогла увеличить проникновение электронной коммерции, вероятно, путем увеличения потребления, которое в условиях ограничений, связанных с пандемией, в основном можно осуществлять в Интернете. Более богатые и развитые в цифровом отношении страны также вернулись к допандемическим темпам онлайн-затрат после того, как кризис отступил.

Более длительные эффекты

Один из распространенных нарративов состоит в том, что пандемия ускорила цифровизацию, заставив потребителей научиться делать покупки в Интернете, и этот опыт будет использоваться и дальше. В то же время, как результаты аналитиков МВФ подтверждают скорейшее освоение электронной коммерции, расширение практики дальнейшего использования выглядит сомнительным.

Тем не менее аналитики фиксируют значительные отличия в отраслях. Охват электронной коммерции наверняка особенно долго хранится в ресторанах (в частности, в сфере доставки еды), здравоохранении (включая телемедицину) и некоторых категориях розничной торговли, включая универмаги, электронику и одежду.

Во время первоначального всплеска пандемии спрос на электронную коммерцию был больше по сравнению с коммерцией с личным присутствием. Экономики и сектора, уже знакомые с некоторыми технологиями, смогли перейти в онлайн. Хотя пандемия заставила потребителей быстро учиться, результаты полученные аналитиками МВФ показывают, что первые пользователи еще больше расширили использование электронной коммерции в своей экономике.

Кроме того, есть два возможных объяснения различий в использовании электронной коммерции в различных отраслях. Во-первых, это может отражать, что мобильность не полностью восстановилась, а также личный характер некоторых секторов, в частности сферы питания. Во-вторых, цифровизация в тех же секторах была особенно высоко развита до пандемии, и это были отрасли, где COVID -19 больше всего способствовал сдвигу. В частности, речь идет о финтехе.

Доля онлайн-затрат росла и падала наиболее резко в странах и секторах, где электронная коммерция уже процветала до пандемии. Отрасли с более низким уровнем цифровой зрелости, включая розничную торговлю, рестораны и здравоохранение, имеют больший потенциал для электронной коммерции, особенно на менее развитых рынках, что делает их потенциально готовыми к переменам.