Платежный баланс: дефицит счета, прогноз торговли и движения капитала

Расширение дефицита текущего счета в конце 2021 года было обусловлено стремительным удорожанием энергоносителей, сокращением внешнего спроса на продукцию ГМК и рекордными выплатами дивидендов. В 2022 году дефицит текущего счета расширится до 3.3% из-за высоких цен на энергоносители и усиления РЭОК гривны.

Об этом сообщил Нацбанк. В дальнейшем дефицит стабилизируется на уровне 3,3-3,5% ВВП на фоне высокого внутреннего спроса, говорится в сообщении. Несмотря на снижение интереса к активам стран с развивающимися рынками (Emerging market, EM) в конце 2021 года, наблюдался приток капитала, прежде всего в частный сектор.

Вместе с поступлениями от МВФ это позволило нарастить резервы до 31 млрд долларов. Дальнейший приток капитала благодаря усилению монетарной политики и понижению премии за риск поддержит международные резервы на уровне 28–29 млрд дол. в течение следующих двух лет.

Мы решили осветить факторы платежного баланса и их влияние на валютный рынок Украины.

Факторы дефицита текущего счета

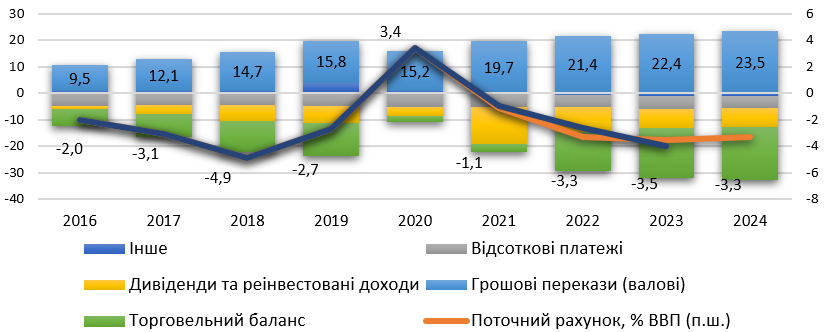

В 2021 году текущий счет платежного баланса сведен с незначительным дефицитом (2.3 млрд долл. или 1.1% ВВП). Возврат к дефициту в посткризисный период был ожидаем. Впрочем, в отличие от предыдущих периодов он сформировался в результате значительных объемов реинвестированных доходов и рекордных выплат дивидендов, особенно в IV квартале. Дефицит торговли товарами остался почти на уровне предыдущего года (6.7 млрд долл.), несмотря на устойчивый внутренний спрос.

Рисунок 1 – Сальдо счета текущих операций, млрд дол.

Источник: НБУ.

Общим фактором, обуславливающим как значительные объемы доходов от инвестиций, так и умеренный дефицит торговли, были благоприятные условия торговли. Это, с одной стороны, обеспечило высокие прибыли предприятий с иностранными инвестициями, а значит, и значительные реинвестированные доходы и дивиденды. С другой – вместе с рекордным урожаем поддерживало высокие темпы роста экспорта. Расширение дефицита текущего счета также сдерживало денежные переводы трудовых мигрантов. Они выросли на 25% в год на фоне открытия границ и восстановления экономик стран-реципиентов.

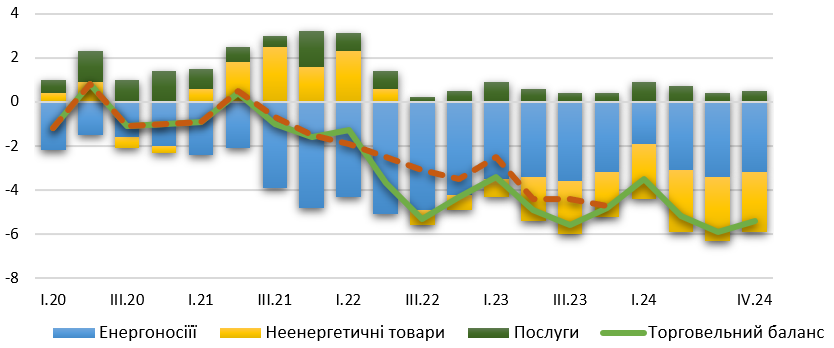

Рисунок 2 – Торговый баланс, млрд дол.

Источник: НБУ.

Во втором полугодии дефицит текущего счета стремительно расширялся. В частности, сальдо торговли товарами ухудшилось в результате удорожания энергоносителей и ослабления внешнего спроса на продукцию ГМК. Несмотря на дальнейший рост экспорта ІТ-услуг, профицит торговли услугами сузился из-за постепенного возобновления заграничных путешествий.

Прогноз дефицита текущего счета

В 2022 году дефицит счета текущих операций расширится до 3,3% ВВП, отмечают в Нацбанке. Это будет обусловлено, прежде всего, высокими ценами импорта энергоносителей и удобрений, а также потребностью в восстановлении запасов газа и угля. Кроме того, будет расти импорт других групп товаров, в частности продукции машиностроения и продовольствия, в результате укрепления РЭОК гривны и дальнейшего роста внутреннего спроса. Объемы выплат дивидендов будут оставаться высокими. Впрочем, они снизятся по сравнению с 2021 годом из-за ухудшения финансовых результатов предприятий на фоне снижения цен на экспортные товары, а также урожая зерновых и масличных культур.

В 2023–2024 годах дефицит текущего счета стабилизируется на уровне 3.3–3.5% ВВП, что близко к равновесному уровню. Снижение цен на энергоносители будет нивелироваться постепенным падением цен сырьевого экспорта. Ниже по сравнению с рекордным 2021 годом урожаи зерновых и масличных, в том числе в результате дефицита удобрений, и возобновление импорта туристических услуг будут компенсированы увеличением экспорта ІТ-услуг и денежных переводов от трудовых мигрантов.

По сравнению с предыдущим прогнозом дефицит текущего счета увеличен в 2022 году, в 2023 – снижен. В 2022 году это объясняется, прежде всего, более высокими ценами и физическими объемами импорта энергоресурсов и репатриации дивидендов. А лучшая ситуация в 2023 году пересмотром в сторону увеличения прогнозов урожая, цен на зерновые, переводов от трудовых мигрантов и экспорта ІТ-услуг.

Экспорт и импорт товаров

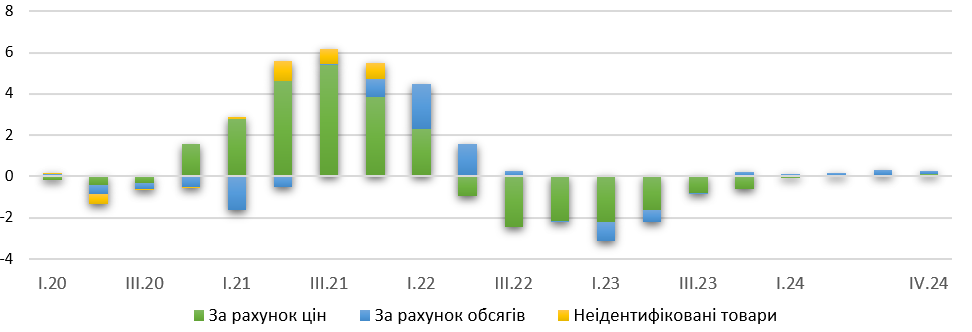

Высокие мировые цены на сырьевые товары оказали большее влияние на экспорт, чем на импорт. Это связано с большей волатильностью цен на сырьевые товары по сравнению с товарами с более высокой добавленной стоимостью, значительным внешним спросом на сырье в условиях восстановления мировой экономической активности и перебоев в глобальных цепях снабжения, а также большей долей сырьевых товаров в структуре украинского экспорта по сравнению с импортом.

Экспорт товаров в целом за год увеличился на 39.8% г/г, прежде всего в результате цен. Так, стоимостные объемы экспорта железных руд второй год обновили исторический рекорд, а экспорт металлургической продукции почти достиг уровня 2013 года. Однако в IV квартале коррекция мировых цен, вызванная сужением спроса со стороны Китая, привела к сокращению экспорта железной руды и замедлению роста экспорта металлургической продукции. Кроме того, поставки последней в конце года сдерживали ремонтные работы на металлургических комбинатах и дефицит коксующегося угля.

Рисунок 3 – Абсолютное годовое изменение цен и объемов экспорта, млрд дол.

Источник: НБУ.

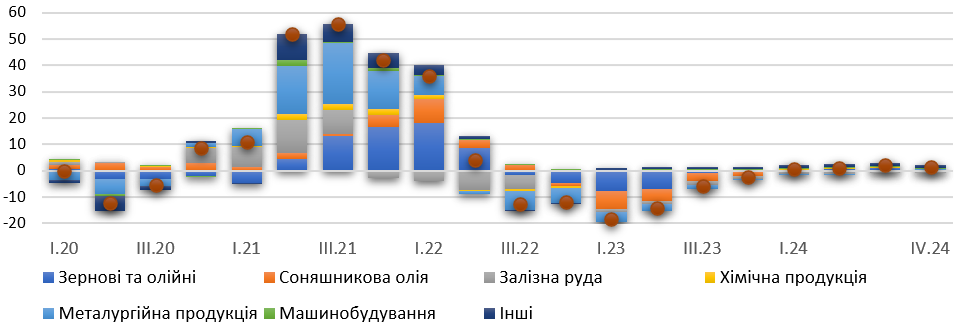

Весомым фактором поддержки экспорта во втором полугодии стал рекордный урожай зерновых культур. Несмотря на более поздние сроки начала реализации кукурузы, уже в IV квартале поставки зерновых культур, как и общий экспорт продовольственных товаров, достигли самых высоких значений в истории за счет пшеницы и ячменя. Впрочем, сдерживали рост экспорта продовольственных товаров в конце года обострения конкуренции на мировом рынке сои и сложностей с железнодорожными перевозками. Благодаря высоким ценам экспорт химической продукции в дальнейшем рос значительными темпами. Кроме того, за счет поставок отдельного оборудования, преимущественно в страны СНГ, увеличился экспорт продукции машиностроения.

Рисунок 4 – Взносы в годовое изменение экспорта товаров, п.п.

Источник: НБУ.

Экспорт товаров продолжит расти в 2022 году, несмотря на коррекцию мировых цен на сырьевые товары благодаря рекордному урожаю зерновых и подсолнечнику в 2021 году. В 2023-2024 годах рост экспорта будет ограничивать дальнейшую коррекцию мировых цен, усиление конкуренции на внешних рынках продукции ГМК, более низкий урожай зерновых. Впрочем, стабильными темпами будет расти экспорт продукции машиностроения и химии. Кроме того, в дальнейшем будет расти и экспорт услуг, в частности, за счет ІТ-услуг.

В 2021 году импорт товаров динамично восстанавливался (34.5% г/г) за счет как энергетической, так и неэнергетической составляющих. Оживление инвестиционной активности предприятий обеспечило стремительное возобновление импорта продукции машиностроения в течение всего года.

В первой половине 2022 года основная роль в росте импорта товаров будет продолжать играть высокая цена на энергоресурсы и потребность в восстановлении запасов угля и газа. Во втором полугодии рост импорта значительно замедлится из-за коррекции цен на газ, что перевесит влияние от устойчивого укрепления РЭОК гривны и роста внутреннего спроса. Последний будет играть ключевую роль в дальнейшем росте неэнергетического импорта, прежде всего, продукции машиностроения и продовольственных товаров.

Приток капитала

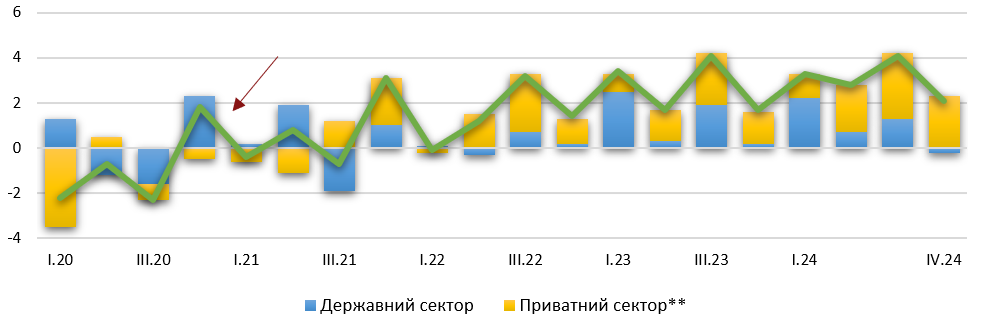

Несмотря на снижение интереса инвесторов к активам стран с развивающимися рынками (ЭМ) в конце 2021 года, по финансовому счету в Украине в IV квартале сформировался весомый приток капитала, что и обеспечило его сохранение по результатам года. Так правительство получило официальное финансирование от международных партнеров и привлекало другие кредитные ресурсы. В конце года поступил очередной транш от МВФ, получена макрофинансовая помощь от ЕС и кредит от Всемирного банка. Это компенсировало отток капитала в результате выхода нерезидентов из гривневых государственных ценных бумаг во второй половине года. Частный сектор размещал еврооблигации и наращивал задолженность по торговым кредитам. Также в течение 2021 года реинвестирование доходов было одним из основных источников притока капитала в частный сектор, хотя их объем существенно снизился в конце года.

Рисунок 5 – Финансовый счет: чистые внешние обязательства, млрд долл.

Источник: НБУ.

В 2022-2024 годах ожидается умеренное увеличение чистого притока капитала в частный сектор, несмотря на ожидаемое обострение конкуренции за капитал среди ЭМ. Приливу будет способствовать снижение премии за риск на фоне постепенной деэскалации геополитической напряженности, а также усиление монетарной политики. Эти же факторы обеспечат постепенное восстановление умеренного интереса нерезидентов к государственным ценным бумагам. Впрочем, поступления ПИИ будут оставаться достаточно сдержанными из-за прохладного инвестиционного климата. Постепенная деэскалация геополитической напряженности и продолжение сотрудничества с МВФ облегчат доступ к международным рынкам капитала. Кроме того, это будет способствовать уменьшению уровня неопределенности по экономической политике и уязвимости экономики, что приведет к снижению премии за риск.

По сравнению с предыдущим прогнозом Нацбанка приток капитала по финансовому счету почти не изменился: снижение прогноза ПИИ в 2022 году компенсируется большими привлечениями предприятиями торговых и краткосрочных кредитов для импортных закупок.

В итоге следует отметить, что внешняя позиция Украины остается устойчивой. Валовой внешний долг в абсолютном измерении в течение 2021 почти не изменился, однако благодаря значительному росту номинального ВВП его относительные показатели улучшились. По состоянию на конец ІІІ квартала долг снизился до 69% ВВП. Сокращение задолженности частного сектора компенсировало рост долга государственного сектора, обусловленный преимущественно поступлениями в пределах глобального распределения СДР. Благодаря этим поступлениям и активному сотрудничеству с международными партнерами, Украина не только успешно прошла период значительных выплат по валютному долгу, но и нарастила резервы. По состоянию на конец года резервы увеличились до 30.9 млрд. долл., что обеспечивает финансирование 3.8 месяца будущего импорта и соответствует около 95% от минимально необходимого уровня резервов по композитному критерию МВФ. Дальнейшее их понижение до 28–29 млрд дол. будет обусловлено сокращением государственных привлечений с учетом уменьшения финансирования дефицита бюджета. Это будет соответствовать около 80–90% минимально необходимого уровня по критерию достаточности МВФ.