Платіжний баланс: дефіцит рахунку, прогноз торгівлі та руху капіталу

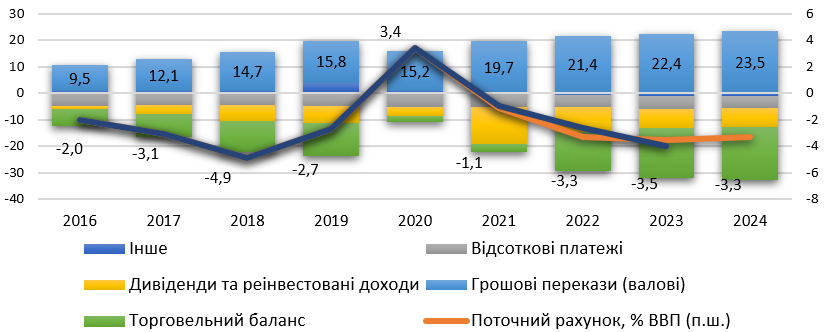

Розширення дефіциту поточного рахунку наприкінці 2021 року зумовлювалося стрімким подорожчанням енергоносіїв, скороченням зовнішнього попиту на продукцію ГМК і рекордними виплатами дивідендів. У 2022 році дефіцит поточного рахунку розшириться до 3.3% через високі ціни на енергоносії та посилення РЕОК гривні.

Про це повідомив Нацбанк. Надалі дефіцит стабілізується на рівні 3.3–3.5% ВВП на тлі високого внутрішнього попиту, йдеться у повідомленні. Попри зниження інтересу до активів країн з ринками, що розвиваються (Emerging market, EM) наприкінці 2021 року, спостерігався приплив капіталу, насамперед до приватного сектору.

Разом із надходженнями від МВФ це дало змогу наростити резерви до 31 млрд дол. Подальший приплив капіталу завдяки посиленню монетарної політики та зниженню премії за ризик підтримає міжнародні резерви на рівні 28–29 млрд дол. упродовж наступних двох років.

Ми вирішили висвітлити фактори платіжного балансу та їх впливу на валютний ринок України.

Фактори дефіциту поточного рахунку

У 2021 році поточний рахунок платіжного балансу зведено з незначним дефіцитом (2.3 млрд дол. або 1.1% ВВП). Повернення до дефіциту в посткризовий період було очікуваним. Утім, на відміну від попередніх періодів він сформувався внаслідок значних обсягів реінвестованих доходів і рекордних виплат дивідендів, особливо в IV кварталі. Натомість дефіцит торгівлі товарами залишився майже на рівні попереднього року (6.7 млрд дол.) попри сталий внутрішній попит.

Рисунок 1 - Сальдо рахунку поточних операцій, млрд дол.

Джерело: НБУ.

Спільним чинником, що зумовив як значні обсяги доходів від інвестицій, так і помірний дефіцит торгівлі, були сприятливі умови торгівлі. Це, з одного боку, забезпечило високі прибутки підприємств з іноземними інвестиціями, а отже, і значні реінвестовані доходи та дивіденди. З іншого – разом із рекордним урожаєм підтримувало високі темпи зростання експорту. Розширення дефіциту поточного рахунку також стримували грошові перекази трудових мігрантів. Вони зросли на 25% за рік на тлі відкриття кордонів і відновлення економік країн-реципієнтів.

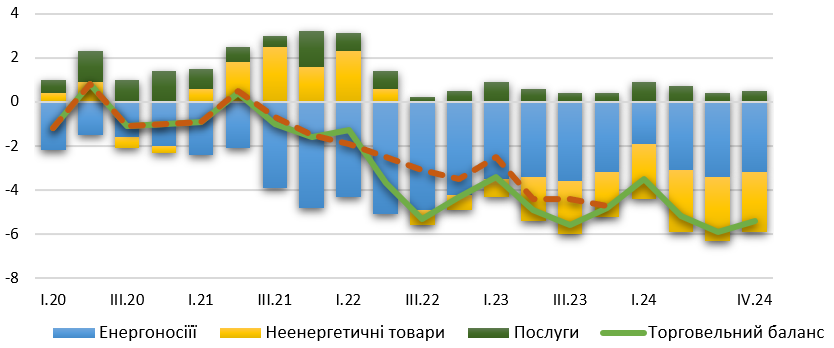

Рисунок 2 - Торговельний баланс, млрд дол.

Джерело: НБУ.

У другому півріччі дефіцит поточного рахунку стрімко розширювався. Зокрема, сальдо торгівлі товарами погіршилося внаслідок подорожчання енергоносіїв і послаблення зовнішнього попиту на продукцію ГМК. Попри подальше зростання експорту ІТ-послуг, профіцит торгівлі послугами звузився через поступове відновлення закордонних подорожей.

Прогноз дефіциту поточного рахунку

У 2022 році дефіцит рахунку поточних операцій розшириться до 3.3% ВВП, зазначають в Нацбанку. Це зумовлюватиметься передусім високими цінами імпорту енергоносіїв і добрив, а також потребою у відновленні запасів газу та вугілля. Крім того, зростатиме імпорт інших груп товарів, зокрема продукції машинобудування та продовольства, унаслідок зміцнення РЕОК гривні та подальшого зростання внутрішнього попиту. Обсяги виплат дивідендів залишатимуться високими. Утім, вони зменшаться у порівнянні з 2021 роком через погіршення фінансових результатів підприємств на тлі зниження цін на експортні товари, а також урожаю зернових та олійних культур.

У 2023–2024 роках дефіцит поточного рахунку стабілізується на рівні 3.3–3.5% ВВП, що є близьким до рівноважного рівня. Зниження цін на енергоносії нівелюватиметься поступовим падінням цін сировинного експорту. Нижчі у порівнянні з рекордним 2021 роком урожаї зернових та олійних, у тому числі внаслідок дефіциту добрив, та відновлення імпорту туристичних послуг будуть компенсовані збільшенням експорту ІТ-послуг і грошових переказів від трудових мігрантів.

У порівнянні з попереднім прогнозом дефіцит поточного рахунку збільшено у 2022 році, у 2023 – знижено. У 2022 році це пояснюється насамперед вищими цінами та фізичними обсягами імпорту енергоресурсів і репатріації дивідендів. А краща ситуація у 2023 році – переглядом у бік збільшення прогнозів урожаю, цін на зернові, переказів від трудових мігрантів та експорту ІТ-послуг.

Експорт та імпорт товарів

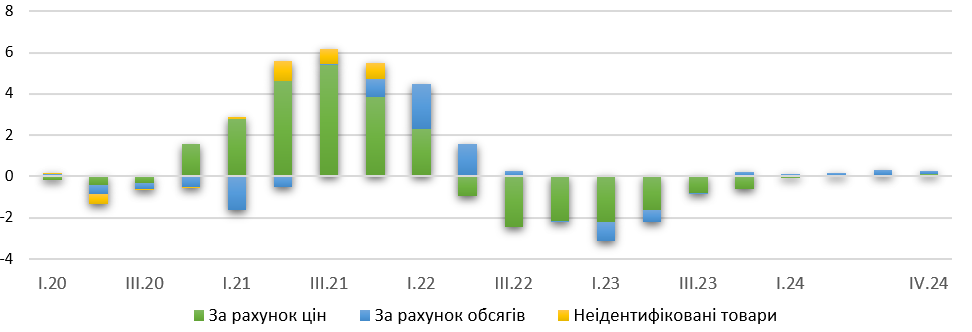

Високі світові ціни на сировинні товари мали більший вплив на експорт, ніж на імпорт. Це пов’язано з більшою волатильністю цін на сировинні товари у порівнянні з товарами з вищою доданою вартістю, значним зовнішнім попитом на сировину в умовах відновлення світової економічної активності та перебоїв у глобальних ланцюгах постачання, а також більшою часткою сировинних товарів у структурі українського експорту у порівнянні з імпортом.

Експорт товарів у цілому за рік збільшився на 39.8% р/р, насамперед внаслідок цін. Так, вартісні обсяги експорту залізних руд другий рік поспіль оновили історичний рекорд, а експорт металургійної продукції майже досяг рівня 2013 року. Однак у IV кварталі корекція світових цін, зумовлена звуженням попиту з боку Китаю, призвела до скорочення експорту залізної руди та сповільнення зростання експорту металургійної продукції. Крім того, поставки останньої наприкінці року стримували ремонтні роботи на металургійних комбінатах і дефіцит коксівного вугілля.

Рисунок 3 - Абсолютна річна зміна цін та обсягів експорту, млрд дол.

Джерело: НБУ.

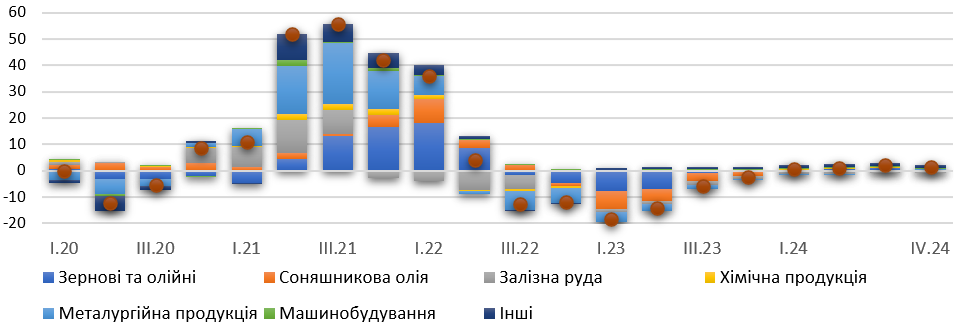

Вагомим фактором підтримки експорту в другому півріччі став рекордний урожай зернових культур. Попри пізніші терміни початку реалізації кукурудзи, уже в IV кварталі поставки зернових культур, як і загальний експорт продовольчих товарів, сягнули найвищих значень в історії шляхом продажу пшениці та ячменю. Утім, стримували зростання експорту продовольчих товарів наприкінці року загострення конкуренції на світовому ринку сої та складнощі із залізничними перевезеннями. Завдяки високим цінам експорт хімічної продукції надалі зростав значними темпами. Крім того, внаслідок поставок окремого устаткування переважно до країн СНД збільшився експорт продукції машинобудування.

Рисунок 4 - Внески в річну зміну експорту товарів, в.п.

Джерело: НБУ.

Експорт товарів продовжить зростати у 2022 році, попри корекцію світових цін на сировинні товари завдяки рекордному врожаю зернових і соняшнику у 2021 році. У 2023–2024 роках зростання експорту обмежуватиме подальша корекція світових цін, посилення конкуренції на зовнішніх ринках продукції ГМК, нижчий урожай зернових. Утім, стабільними темпами зростатиме експорт продукції машинобудування та хімії. Крім того, надалі зростатиме й експорт послуг, зокрема за рахунок ІТ-послуг.

У 2021 році імпорт товарів динамічно відновлювався (34.5%р/р) за рахунок як енергетичної, так і неенергетичної складових. Пожвавлення інвестиційної активності підприємств забезпечило стрімке відновлення імпорту продукції машинобудування протягом усього року.

У першій половині 2022 року основну роль у зростанні імпорту товарів продовжуватиме відігравати висока ціна на енергоресурси та потреба у відновленні запасів вугілля та газу. У другому півріччі зростання імпорту значно сповільниться через корекцію цін на газ, що переважить вплив від сталого зміцнення РЕОК гривні та зростання внутрішнього попиту. Останній відіграватиме ключову роль у подальшому зростанні неенергетичного імпорту, насамперед продукції машинобудування та продовольчих товарів.

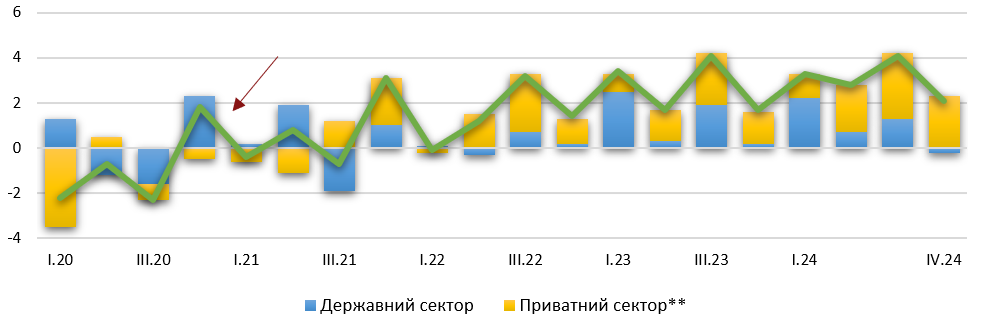

Приплив капіталу

Попри зниження інтересу інвесторів до активів країн з ринками, що розвиваються (ЕМ) наприкінці 2021 року, за фінансовим рахунком в Україні в IV кварталі сформувався вагомий приплив капіталу, що і забезпечило його збереження за результатами року. Так уряд отримав офіційне фінансування від міжнародних партнерів та залучав інші кредитні ресурси. Наприкінці року надійшов черговий транш від МВФ, отримано макрофінансову допомогу від ЄС та кредит від Світового банку. Це компенсувало відплив капіталу внаслідок виходу нерезидентів із гривневих державних цінних паперів у другій половині року. Приватний сектор розміщував єврооблігації та нарощував заборгованість за торговими кредитами. Також протягом 2021 року реінвестування доходів було одним з основних джерел припливу капіталу до приватного сектору, хоча їх обсяг суттєво знизився наприкінці року.

Рисунок 5 - Фінансовий рахунок: чисті зовнішні зобов’язання, млрд дол

Джерело: НБУ.

У 2022–2024 роках очікується помірне збільшення чистого припливу капіталу до приватного сектору, попри очікуване загострення конкуренції за капітал серед ЕМ. Припливу сприятиме зниження премії за ризик на тлі поступової деескалації геополітичної напруженості, а також посилення монетарної політики. Ці самі чинники забезпечать поступове відновлення помірного інтересу нерезидентів до державних цінних паперів. Утім, надходження ПІІ залишатимуться досить стриманими через прохолодний інвестиційний клімат. Поступова деескалація геополітичної напруженості та продовження співпраці з МВФ полегшать доступ до міжнародних ринків капіталу. Крім того, це сприятиме зменшенню рівня невизначеності щодо економічної політики та вразливості економіки, що зумовлюватиме зниження премії за ризик. Це дасть змогу утримати помірну вартість фінансування дефіциту бюджету в наступні роки.

У порівнянні з попереднім прогнозом Нацбанку, приплив капіталу за фінансовим рахунком майже не змінився: зниження прогнозу ПІІ у 2022 році компенсується більшими залученнями підприємствами торгових і короткострокових кредитів для імпортних закупівель.

В підсумку варто зазначити, зовнішня позиція України залишається стійкою. Валовий зовнішній борг в абсолютному вимірі протягом 2021 року майже не змінився, проте завдяки значному зростанню номінального ВВП його відносні показники поліпшилися. Станом на кінець ІІІ кварталу борг знизився до 69% ВВП. Скорочення заборгованості приватного сектору компенсувало зростання боргу державного сектору, зумовлене здебільшого надходженнями в межах глобального розподілу СПЗ. Завдяки цим надходженням та активній співпраці з міжнародними партнерами Україна не лише успішно пройшла період значних виплат за валютним боргом, а й наростила резерви. Станом на кінець року резерви збільшилися до 30.9 млрд дол., що забезпечує фінансування 3.8 місяця майбутнього імпорту і відповідає близько 95% від мінімально необхідного рівня резервів за композитним критерієм МВФ. Подальше їх зниження до 28–29 млрд дол. буде зумовлено скороченням державних залучень з огляду на зменшення фінансування дефіциту бюджету. Це відповідатиме близько 80–90% від мінімально необхідного рівня за критерієм достатності МВФ.