Jakie są trendy i perspektywy globalnego i ukraińskiego rynku technologii finansowych, jaki jest sekret udanych globalnych modeli biznesowych e-commerce, jaki jest potencjał ukraińskiego rynku fintech i miejsce Ukrainy na globalnej mapie fintech, a także czego oczekują inwestorzy i potencjalni partnerzy - to badania Ukraińskiego Stowarzyszenia Firm Fintech i Innowacji (UAFIC) przy wsparciu NovaPay, zaprezentowane 12 lipca. "Rosyjska agresja niszczy wiele branż, takich jak produkcja rolna w Ukrainie, a także sektor przemysłowy. Wierzymy, że po naszym zwycięstwie ukraińskie branże fintech i IT staną się częścią naszej strategii eksportowej. Z drugiej strony potrzebujemy pomocy naszych europejskich kolegów, zwłaszcza w cyfrowej przestrzeni finansowej, aby odbudować ukraińską gospodarkę i przywrócić infrastrukturę do normalnego życia ludzi". "Ukraiński fintech zbliża Ukrainę do Europy, do gospodarki bezgotówkowej, ale dalsza konwergencja będzie niemożliwa bez cyfrowych rozwiązań finansowych. Obecnie Ukraina zmierza w kierunku wdrożenia różnych dyrektyw europejskich, aby stać się częścią UE. A ukraińskie fintechy i członkowie Ukraińskiego Stowarzyszenia Fintech i innowacyjnych firm zbliżają nasz kraj do europejskich praktyk poprzez różne rozwiązania cyfrowe". “Badanie ukraińskiego fintechu pokazało siłę Ukraińców, którzy pomimo rosyjskiej agresji nadal żyją i kontynuują cyfryzację. Ukraina robi ogromne postępy i wyprzedziła wiele krajów europejskich. W wielu z nich nadal nie można zarejestrować się za pomocą dowodu osobistego - w Ukrainie, o ile mi wiadomo, jest to dość dobrze rozwinięte. To tylko jeden z przykładów postępu w Ukrainie. Wiele małych firm fintech w Ukrainie wykonało świetną robotę w swoim rozwoju pomimo wojny i życzymy im wszystkiego najlepszego oraz dalszej pracy w kierunku, który poprawi i uprości życie Ukraińców". "Po stronie UE nadal pracujemy i promujemy finanse cyfrowe i fintech w UE na różne sposoby, podobnie jak Ukraina. Uważamy, że jest to przyszłość finansów i chcemy, aby była ona promowana w UE. UE przywiązuje dużą wagę do przechowywania i rozpowszechniania danych w europejskim systemie finansowym. Cieszymy się, że Ukraina posiada podobną strukturę. Przyjęliśmy również wspólne zasady dla rynków kryptoaktywów. Mamy również ustawę o cyfrowej odporności operacyjnej, ponieważ musimy mieć pewność, że system finansowy i jego części są odporne na wszelkiego rodzaju zagrożenia. Wszystkie te zasady muszą zostać wdrożone przez państwa członkowskie UE... Będziemy podążać w tym kierunku i jesteśmy przekonani, że jest to konieczne dla europejskich firm zajmujących się finansami cyfrowymi, jeśli chcą się rozwijać, konkurować i oferować dobre usługi naszym obywatelom". "Po tym, jak Ukraina stała się kandydatem do UE, myślę, że będziemy coraz bardziej harmonizować nasze przepisy między UE a Ukrainą. Widzimy, że Ukraina robi wiele w tym obszarze i jest na dobrej drodze do wdrożenia zasad. Wciąż jednak pozostaje wiele do zrobienia w obszarze regulacji. A kiedy Ukraina stanie się członkiem UE, należy wdrożyć otwarty rynek technologii finansowych dla firm. Planujemy kontynuować naszą owocną współpracę. UE i Ukraina mają sobie wiele do zaoferowania i możemy wspólnie się rozwijać. Istnieje wiele możliwości, rozwiązań biznesowych i wspólnych projektów, które możemy wdrożyć dzięki naszemu wspólnemu doświadczeniu i umiejętnościom. Postrzegamy to jako sytuację korzystną dla wszystkich stron". "Inwestycje w fintech spadły. Wynika to z takich powodów jak wojna w Ukrainie, wysoka inflacja i upadek głównych rynków. Ale ukraińskie firmy fintech wchodzą na rynek europejski. W ubiegłym roku Nova Pay rozpoczęła swoją europejską ekspansję, otworzyła biuro w Wilnie, złożyła wszystkie dokumenty do Narodowego Banku Litwy i otrzymała licencję. Jesteśmy jedną z pierwszych ukraińskich firm, które to zrobiły". "Badania pokazują, że segment płatności jest głównym motorem rozwoju branży, a ponad 50% inwestycji jest kierowanych właśnie tutaj. E-commerce to globalna siła napędowa, która rośnie nieprzerwanie od 5 lat. Płatności i e-commerce to dwa obszary, w których widzimy możliwości rozwoju. System europejski zmierza obecnie w kierunku otwartej bankowości i inteligentnej identyfikacji klienta, zgodności, rozwoju płatności bezgotówkowych i segmentu w ogóle. Rynek ukraiński jest gotowy do wejścia w kontekst globalny. Na przykład, jeszcze przed wojną Ukraina była światowym liderem w korzystaniu z usług fintech (np. Apple Pay, Google Pay) i mamy wiele odnoszących sukcesy firm fintech. Nadszedł czas, aby w pełni otworzyć ukraiński fintech na świat".

Fintech w Ukrainie 2023: wyzwania wojny i zbliżenie do standardów UE

Pomimo agresji rosji na pełną skalę, ukraiński fintech nadal się rozwija, a w przyszłości - po zwycięstwie - wraz z sektorem IT może stać się częścią naszej strategii eksportowej, mówi Rostyslav Diuk, prezes zarządu Ukraińskiego Stowarzyszenia Firm Fintech i Innowacji.

Rostyslav Diuk podkreślił, że rozwiązania fintech i cyfryzacja zbliżają Ukrainę do Europy i jej standardów.

Wysoki poziom rozwoju ukraińskiego sektora technologii finansowych został również doceniony przez Komisję Europejską. Jan Ceyssens, szef jednostki Komisji Europejskiej ds. finansów cyfrowych, podkreślił, że pomimo wojny Ukraińcy nadal zmierzają w kierunku cyfryzacji. A Ukraina osiągnęła w tej dziedzinie lepsze wyniki niż wiele krajów europejskich.

Przedstawiciel Komisji Europejskiej mówił również o kluczowych obszarach fintech, na których obecnie skupia się UE. Obejmują one promocję finansów cyfrowych, bezpieczeństwo przechowywania i rozpowszechniania danych, zasady dotyczące aktywów kryptograficznych, cyfrową odporność operacyjną oraz wprowadzenie CBDC - cyfrowego euro. Jan Ceyssens wyjaśnił, że UE przedstawiła przegląd i cel PS Directive, która usprawnia procesy rozpowszechniania danych i reguluje sposób dokonywania płatności cyfrowych w Europie. W czerwcu Unia Europejska przedstawiła wnioski dotyczące rozporządzenia w sprawie dostępu do danych finansowych (FIDA), które opisuje udostępnianie płatności w sektorze finansowym.

Jan Ceyssens, szef jednostki Komisji Europejskiej ds. transformacji cyfrowej, zauważył, że po tym, jak Ukraina stanie się kandydatem do UE, wszystkie te przepisy regulacyjne zostaną jeszcze bardziej zharmonizowane. Jan Ceyssens podkreślił, że wspólny rynek może przynieść wiele korzyści zarówno Ukrainie, jak i UE.

Fintech na świecie i w Ukrainie w liczbach

Inwestycje w globalny fintech spadły w 2022 roku, zwłaszcza w porównaniu z rekordowym rokiem 2021. Spadek dotyczy nie tylko wielkości inwestycji, ale także liczby transakcji. Analitycy spodziewają się dalszego spadku aktywności inwestycyjnej w tym roku w związku z prognozami recesji, w tym w Stanach Zjednoczonych.

Spadek inwestycji w fintech wynika z szeregu innych czynników, w tym nie tylko wojny w Ukrainie, ale także wysokiej inflacji, upadku aktywów wysokiego ryzyka i zakłóceń w łańcuchach dostaw. Inwestorzy stają się bardzo selektywni pod względem inwestycji i preferują projekty o niskim ryzyku. Eksperci spodziewają się spadku inwestycji venture capital w FinTech, podczas gdy transakcje fuzji i przejęć mogą wzrosnąć, ponieważ firmy są zainteresowane inwestowaniem w gotowe projekty. W Ukrainie nacjonalizacja rosyjskiej spółki zależnej Alfa-Bank i jej przyszła prywatyzacja mogą być potencjalnymi transakcjami, ale ogólnie rzecz biorąc, fuzje i przejęcia raczej nie będą miały znaczenia do czasu zakończenia wojny.

E-commerce

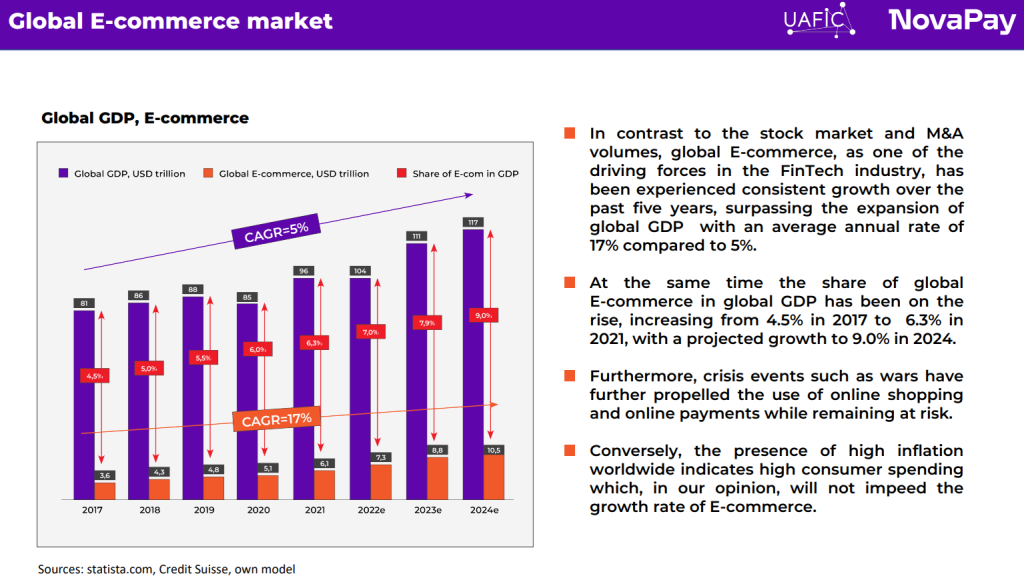

Globalny E-commerce jest jedną z sił napędowych branży technologii finansowych i stale rośnie w ciągu ostatnich 5 lat (średnio o 17% rocznie). Udział e-commerce w globalnym PKB osiągnął 6,3% w 2021 roku i oczekuje się, że wzrośnie do 9% w 2024 roku. Co ciekawe, segment e-commerce rośnie nawet w czasach kryzysu (czego przykładem jest pandemia koronawirusa, a obecnie wojna na pełną skalę w Ukrainie). Wysoka inflacja obserwowana na świecie nie spowolni wzrostu handlu elektronicznego, ponieważ ludzie wydają więcej.

E-commerce w Ukrainie podąża za światowymi trendami - segment ten rośnie o 16% rocznie. W ubiegłym roku, nawet pomimo wojny na pełną skalę, liczba transakcji w handlu elektronicznym była na poziomie z 2021 roku. Jednocześnie udział handlu elektronicznego w PKB Ukrainy jest dwukrotnie wyższy niż udział globalny. Od 2017 roku udział ten wzrósł z 11% do 13% w 2021 roku. Oczekuje się, że w 2024 r. udział handlu elektronicznego w PKB Ukrainy osiągnie 24%. Wynika to jednak nie tylko z rozwoju branży, ale także z gwałtownego spadku PKB Ukrainy.

Przekazy pieniężne

Jeśli chodzi o przekazy pieniężne, ich globalny rynek przekroczył 1,8 bln USD w 2021 r. Są to lokalne przelewy P2P (Person-to-Person), przelewy, transakcje w obrębie każdego kraju) - ten segment stanowi 60% wolumenu. Jak również przelewy międzynarodowe (crossboard, przekazy pieniężne), które stanowią około 40% wolumenu. Oba segmenty aktywnie się rozwijają. W Ukrainie przelewy P2P (głównie przelewy bankowe) rosną o 57% rocznie. Międzynarodowe przekazy pieniężne również rosły do 24 lutego 2022 r., ale do końca ubiegłego roku spadną o 8% do 12,9 mld USD.

Pożyczki i raty

Potencjał rynku kredytowego można śledzić za pomocą wskaźnika zadłużenia gospodarstw domowych do PKB. Im bardziej rozwinięty jest kraj, tym wyższy jest ten wskaźnik (ludzie są pewni przyszłości, jest wysoki poziom dobrobytu. Na przykład w USA stosunek zadłużenia gospodarstw domowych do PKB wynosi 80%, w Wielkiej Brytanii - 90%, podczas gdy w Ukrainie wynosi od 5 do 7%. Rynek kredytowy reprezentowany jest przez kredyty hipoteczne, kredyty samochodowe, kredyty na rozwój biznesu, kredyty gotówkowe, karty kredytowe, BNPL i PDL.

Do 2021 r. portfel kredytów detalicznych banków w Ukrainie utrzymywał się na poziomie około 200 mld UAH z niewielką tendencją wzrostową. System wykazał również tendencję spadkową w zakresie kredytów zagrożonych. W 2021 r. portfel kredytowy banków wzrósł o 25%. Jednak po agresji federacji rosyjskiej na pełną skalę portfel wykazuje niskie obroty (spadły zarówno spłaty, jak i nowe wypłaty). Jakość portfela również uległa pogorszeniu, a udział kredytów zagrożonych wzrósł z 17% do 20%. Wzrost pożyczek FinTech jest napędzany przez rozwój handlu elektronicznego i pożyczek dla MŚP.

Neobanki

Pandemia koronawirusa i środki kwarantanny przyspieszyły tworzenie neobanków na całym świecie, a także liczbę ich klientów. Ponieważ wiele osób nie było w stanie korzystać z usług banków w fizycznych oddziałach z powodu ograniczeń związanych z kwarantanną, pojawiło się zapotrzebowanie na dostęp online do funduszy i uproszczone zarządzanie finansami osobistymi. Nowe neobanki często zlecają swoją technologię i infrastrukturę bankową dostawcom usług bankowych (BaaS), partnerom z tradycyjnych banków i innym dostawcom technologii bankowych. Obecnie w Ukrainie działają 4 krajowe neobanki.

Open Finance

Otwarte finanse zapewniają uczestnikom rynku finansowego (bankom, detalistom, firmom FinTech, platformom handlowym, firmom IT, platformom informacyjnym i innym podmiotom) dostęp do danych finansowych klientów (za ich zgodą) w celu zapewnienia spersonalizowanego doświadczenia i łączenia produktów od różnych dostawców. Obejmuje to partnerstwa i wymianę danych za pośrednictwem interfejsów API. Wprowadzenie otwartych finansów (i otwartej bankowości) w Europie stało się możliwe po przyjęciu unijnej dyrektywy PSD2 (Payment Services 2) w 2016 roku.

Obecnie cały świat korzysta z otwartych finansów, a transakcje za pośrednictwem OpenAPI szybko rosną. Mimo to nie stanowią one jeszcze zagrożenia dla innych instrumentów transakcyjnych, ale może to nastąpić w nadchodzących latach. Analitycy przewidują, że metody otwartego finansowania mogą zmienić modele biznesowe banków. W Ukrainie ustawa o usługach płatniczych regulująca otwartą bankowość weszła w życie w sierpniu 2022 roku. Klauzule dotyczące obowiązkowego uczestnictwa dostawców usług płatniczych w otwartym ekosystemie bankowym wejdą jednak w życie dopiero 1 sierpnia 2025 roku. Ustawa wprowadza otwartą bankowość i otwarte interfejsy API, które pomogą zapewnić znormalizowany obieg danych klientów w celu świadczenia usług finansowych i innych usług z wykorzystaniem usług uczestników ekosystemu. Wdrożenie ustawy zintegruje ukraiński rynek płatności z rynkiem europejskim i otworzy nowe możliwości rozwoju usług i produktów finansowych.

Kryptowaluty/Blockchain

Analitycy Ukraińskiego Stowarzyszenia Fintech i Firm Innowacyjnych uważają, że chociaż kryptowaluty i blockchain są obiecującą technologią, segment ten ma ograniczony wpływ na ekosystem płatności teraz i w perspektywie średnioterminowej. Eksperci twierdzą, że warto monitorować tę branżę i korzystać z gotowych rozwiązań.

Kluczowe segmenty Fintech i ich rozwój w 2023 r.

Największe inwestycje obserwuje się w segmencie Payments, który obejmuje nie tylko same płatności, ale także inne instrumenty wpływające na płatności (pozabankowe, pożyczki, otwarta bankowość itp.). Obecnie około 50% inwestycji fintech trafia do płatności, więc sektor ten można nazwać motorem napędowym branży fintech. Głównym inwestorem pod względem geograficznym są Stany Zjednoczone, podczas gdy Azja i Pacyfik są celem działalności inwestycyjnej.

Drugim co do wielkości segmentem FinTech pod względem inwestycji jest blockchain/kryptowaluty. Jest on najmniej regulowany (chociaż trendy i ostatnie zmiany na rynku sugerują, że regulacje zostaną zaostrzone w nadchodzących latach), a zatem najbardziej ryzykowny. Analitycy spodziewają się spadku inwestycji w tej branży w tym roku. W szczególności ze względu na kontynuację trendu, podczas gdy w 2021 r. w blockchain i kryptowaluty zainwestowano 30 mld USD, w ubiegłym roku było to 23 mld USD. Inne przyczyny spadku atrakcyjności Blockchain / kryptowalut dla inwestorów to wojna w Ukrainie, wysoka inflacja, negatywne oczekiwania inwestorów i zaostrzenie regulacji, a także głośne wyjścia gigantów kryptowalutowych. Eksperci przewidują, że inwestycje w kryptowaluty i blockchain skupią się na infrastrukturze. Jednocześnie może pojawić się zainteresowanie blockchainem jako narzędziem do modernizacji rynku finansowego.

RegTech i InsurTech to ważne segmenty rynku fintech. RegTech pozwala firmom spełniać wymogi regulacyjne, które z roku na rok stają się coraz bardziej rygorystyczne. Zmiany regulacyjne dotyczące usług finansowych i kryptowalut związane z prywatnością i bezpieczeństwem danych, a także ryzykiem i zgodnością z przepisami w obliczu powszechnej cyfryzacji, napędzają wysoki popyt na RegTech. Chociaż branża ta nie może pochwalić się tak dużymi wolumenami jak płatności i krypto/blockchain, w przeciwieństwie do nich inwestycje w RegTech rosną, a nie maleją. W 2022 r. inwestorzy zainwestowali w tę branżę 19 mld USD, w porównaniu do 12 mld USD w 2021 r. Stany Zjednoczone są liderem w rozwoju RegTech.

Segment InsurTech zapewnia rozwój usług ubezpieczeniowych. Jest mniej więcej tej samej wielkości co RegTech, jednak w przeciwieństwie do RegTech, w 2022 r. inwestycje w InsurTech gwałtownie spadły (prawie dwukrotnie) z 12 mld USD w 2021 r. do 7 mld USD w ubiegłym roku. Spadek segmentu przypisuje się warunkom rynkowym - globalnej niepewności, wysokiej inflacji i drogiemu kapitałowi. Wbudowana technologia finansowa może być wyjściem dla branży, umożliwiając tradycyjnym firmom rozszerzenie swoich kanałów.

Cyberbezpieczeństwo jest ważnym, ale jak pokazują liczby, niedocenianym segmentem rynku fintech. Inwestycje w branży zmniejszyły się o ponad połowę w ciągu roku, z 5,1 mld USD w 2021 r. do 2,1 mld USD w 2022 r. Jednocześnie firmy mogą być bardziej zainteresowane automatyzacją cyberbezpieczeństwa. W związku z tym prawdopodobnie możemy spodziewać się wzrostu automatyzacji w cyberbezpieczeństwie w przyszłości jako sposobu na poprawę zarządzania cyberbezpieczeństwem, a także zarządzanie niedoborami personelu i zwiększenie wydajności.

Innym interesującym obszarem fintech jest WealthTech, którego rozwiązania pomagają promować wzrost bogactwa klientów i zarządzanie kapitałem. Obejmują one usługi planowania podatkowego, ochronę majątku, planowanie sukcesji i zarządzanie rodziną, strukturyzację majątku i planowanie. Oczekuje się jednak, że w 2022 r. inwestycje w branży spadną. UAFIC uważa, że perspektywy wzrostu branży są niskie, głównie ze względu na przejęcia przez duże firmy, w tym te z segmentu płatności, w celu zapewnienia klientom dodatkowych usług w zakresie płatności i produktów finansowych.