Які тенденції та перспективи світового та українського ринку фінансових технологій, в чому секрет успішних глобальних бізнес-моделей в e-com, який потенціал українського fintech-ринку та місце України на світовій фінтех карті, а також чого очікують інвестори та потенційні партнери - розповідається у дослідженні Української асоціації фінтех та інноваційних компаній (UAFIC) за підтримки NovaPay, представленому 12 липня.

Фінтех в Україні 2023: виклики війни та наближення до стандартів ЄС

Попри повномасштабну агресію росії український фінтех продовжує розвиватись та у майбутньому - після перемоги - разом із ІТ-сектором може стати частиною нашої експортної стратегії, вважає голова правління Української асоціації фінтех та інноваційних компаній Ростислав Дюк.

“Російська агресія знищує багато галузей промисловості, наприклад, агровиробництво в Україні, а також промисловий сектор. Ми віримо, що після нашої перемоги українські фінтех та ІТ-індустрія стануть частиною нашої експортної стратегії - з одного боку. А з іншого боку, нам потрібна допомога наших європейських колег, особливо в цифровому фінансовому просторі, щоб відбудувати українську економіку, відновити інфраструктуру до нормального життя людей”

голова правління Української асоціації фінтех та інноваційних компаній

голова правління Української асоціації фінтех та інноваційних компаній Ростислав Дюк наголосив, що фінтех-рішення і цифровізація наближають Україну до Європи і її стандартів.

“Український фінтех наближає Україну до Європи, до безготівкової економіки, але подальше зближення буде неможливо без цифрових фінансових рішень. Сьогодні Україна просувається до імплементації різних європейських директив, щоб стати частиною ЄС. А українські фінтехи та члени Української асоціації фінтех та інноваційних компаній, наближають нашу країну до європейських практик завдяки різним цифровим рішенням”

голова правління Української асоціації фінтех та інноваційних компаній Високий рівень розвитку українського сектору фінансових технологій відзначили і у Єврокомісії. Голова відділу цифрових фінансів Європейської комісії Ян Цейсенс наголосив, що українці попри війну продовжують рухатись у напрямку діджиталізації. А Україна обійшла у цій галузі багато країн Європи.

Дослідження українського фінтеху показало силу українців, які попри російську агресію продовжують жити і продовжують діджиталізацію. Україна показує великий прогрес і пішла вперед у порівнянні з багатьма країнами Європи. У багатьох із них досі неможливо зареєструватись через ІD-карти - в Україні, наскільки я знаю, це досить добре розвинено. Це лише один із прикладів прогресу в Україні. Багато невеликих фінтех-компаній в Україні проробили велику роботу у своєму розвитку попри війну і ми бажаємо вам найкращого та продовжувати працювати у напрямку, який поліпшить і спростить життя українців.”

Голова відділу цифрових фінансів Європейської комісії

Голова відділу цифрових фінансів Європейської комісії Представник Єврокомісії також розповів про ключові сфери фінтех, на яких зараз зосереджується ЄС. Це просування діджитал-фінансів, безпека зберігання і поширення даних, правила для криптоактивів, цифрова операційна стійкість та впровадження CBDC - цифрового євро. Ян Цейсенс уточнив, що ЄС презентував огляд і мету PS Directive, яка покращує процеси поширення даних і регулює те, як відбуваються цифрові платежі у Європі. У червні в Євросоюзі представили пропозиції щодо регулювання доступу до фінансових даних (Financial data access regulation - FIDA), які описують спільний доступ до платежів фінансового сектору.

“Зі сторони ЄС ми продовжуємо працювати і просувати діджитал-фінанси і фінтех у ЄС різних напрямках, як і Україна. І ми думаємо, що це майбутнє фінансів та хочемо, щоб це просувалось у Євросоюзі. У ЄС приділяють багато уваги зберіганню і поширенню даних у європейській фінансовій системі. І ми раді, що в Україні працює схожа структура. Ми також ухвалили спільні правила на ринках криптоактивів. У нас є і акт про цифрову операційну стійкість, адже ми маємо бути впевнені, що фінансова система і її частини стійкі до будь-якого виду загроз. І усі ці правила мають бути імплементовані країнами-членами Євросоюзу… Ми будемо рухатись у цьому напрямку і переконані, що це необхідно для європейських компаній у галузі цифрових фінансів, якщо вони хочуть зростати, конкурувати і пропонувати гарний сервіс нашим громадянам”

Голова відділу цифрових фінансів Європейської комісії Голова відділу цифрових фінансів Європейської комісії Ян Цейсенс зауважив, що після того як Україна стала кандидатом на вступ до ЄС, усі ці регуляторні правила будуть ще більше узгоджені. Ян Цейсенс підкреслив, що спільний ринок може багато дати як Україні, так і ЄС.

“Після того як Україна отримала статус кандидата у ЄС, я думаю, ми все більше погодим наші правила між ЄС та Україною. Ми бачимо, що Україна робить багато у цій сфері і перебуває на шляху імплементації правил. Але ще багато потрібно зробити у сфері регулювання. І коли Україна стане членом ЄС, слід реалізувати відкритий ринок фінансових технологій для компаній. Ми плануємо продовжити взаємну плідну співпрацю. ЄС і Україна можуть багато запропонувати один одному і ми можемо зростати разом. Перед нами відкрито багато можливостей, бізнес-рішень і спільних проектів, які ми можемо реалізувати завдяки спільному досвіду та навичкам. Ми дивимось на це, як win-win situation і позитивний розвиток для усіх сторін”

Голова відділу цифрових фінансів Європейської комісії Фінтех у світі та в Україні у цифрах

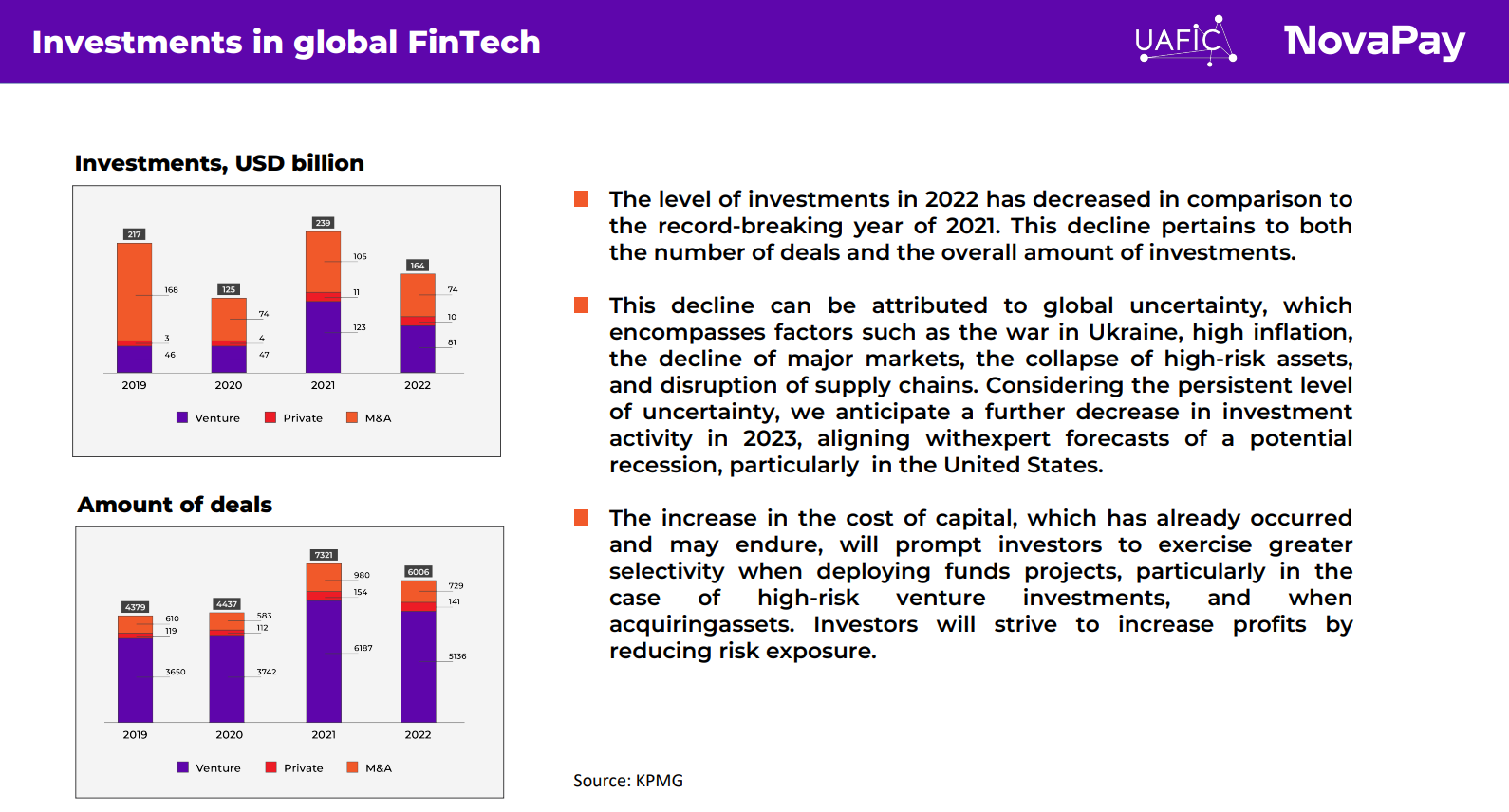

Інвестиції у глобальний фінтех у 2022 році знизились, особливо, якщо порівнювати із рекордним 2021 роком. Спад стосується не тільки розміру інвестицій, а і кількості угод. Аналітики очікують продовження падіння інвестиційної активності і цього року на фоні прогнозів щодо рецесії, зокрема і у Сполучених Штатах.

Зниження вкладів у фінтех пов’язано із низкою інших факторів - не лише війною в Україні, а і високою інфляцією, крахом високоризикових активів, розривом ланцюжків поставок. Інвестори стають дуже вибірковими щодо вкладу коштів та віддають перевагу проектам із низьким рівнем ризику. Експерти чекають падіння венчурних інвестицій у FinTech, а от угоди зі злиття і поглинання (M&A) можуть зрости - бізнес зацікавлений у владах в готові проекти. В Україні потенційними угодами можуть стати націоналізація російської дочки Альфа-банку, а також її приватизація у майбутньому, але загалом до закінчення війни M&A навряд буде актуальним.

“Інвестиції у фінтех зменшилися. Це викликано такими причинами, як війна в Україні, висока інфляція, падіння основних ринків. Але українські фінтех-компанії виходять на європейський ринок. Минулого року Nova Pay почала європейську експансію, відкрила офіс у Вільнюсі та подала всі документи у Національний банк Литви і отримала ліцензію. Ми одна з перших українських компаній, яка це зробила”.

Директор з інновацій NovaPay

Директор з інновацій NovaPayE-commerce

Глобальний E-commerce є одним із драйверів індустрії фінансових технологій та впевнено зростає протягом останніх 5 років (у середньому на 17% в рік). Частка електронної комерції у глобальному ВВП сягнула 6,3% у 2021 році та у 2024 очікувано зросте до 9%. Цікаво, що сегмент E-commerce зростає навіть у кризові часи (саме це показала пандемія коронавірусу, а нині - повномасштабна війна в Україні). Висока інфляція, яка спостерігається у світі не знизить темпів зростання E-commerce, оскільки люди витрачають більше.

Електронна комерція в Україні слідує глобальним трендам - сегмент зростає на 16% щороку. Торік навіть попри повномасштабну війну суми транзакцій в E-commerce знаходяться на рівні 2021 року. При цьому частка E-commerce у ВВП України у два рази перевищує цю частку у світі. З 2017 року частка зросла з 11% до 13% у 2021. Очікується, що у 2024 частка E-commerce у ВВП України складе 24%. Однак це пов’язано не лише із зростанням галузі, а і з різким падінням ВВП України.

Перекази

Що стосується переказів, то їх глобальний ринок у 2021 перевищив $1,8 трлн. Це локальні P2P (Person-to-Person) перекази, трансфери, транзакції всередині кожної країни) - на цей сегмент припадає 60% обсягів. А також міжнародні перекази (crossboard, remittances) , які займають приблизно 40% обсягів. І обидва сегменти активно зростають. В Україні P2P-перекази (в основному банківські) зростають на 57% в рік. До 24 лютого 2022 року збільшувались і вхідні міжнародні перекази, однак за підсумками минулого року вони впадуть на 8% до $12,9 млрд.

Кредити і розстрочки

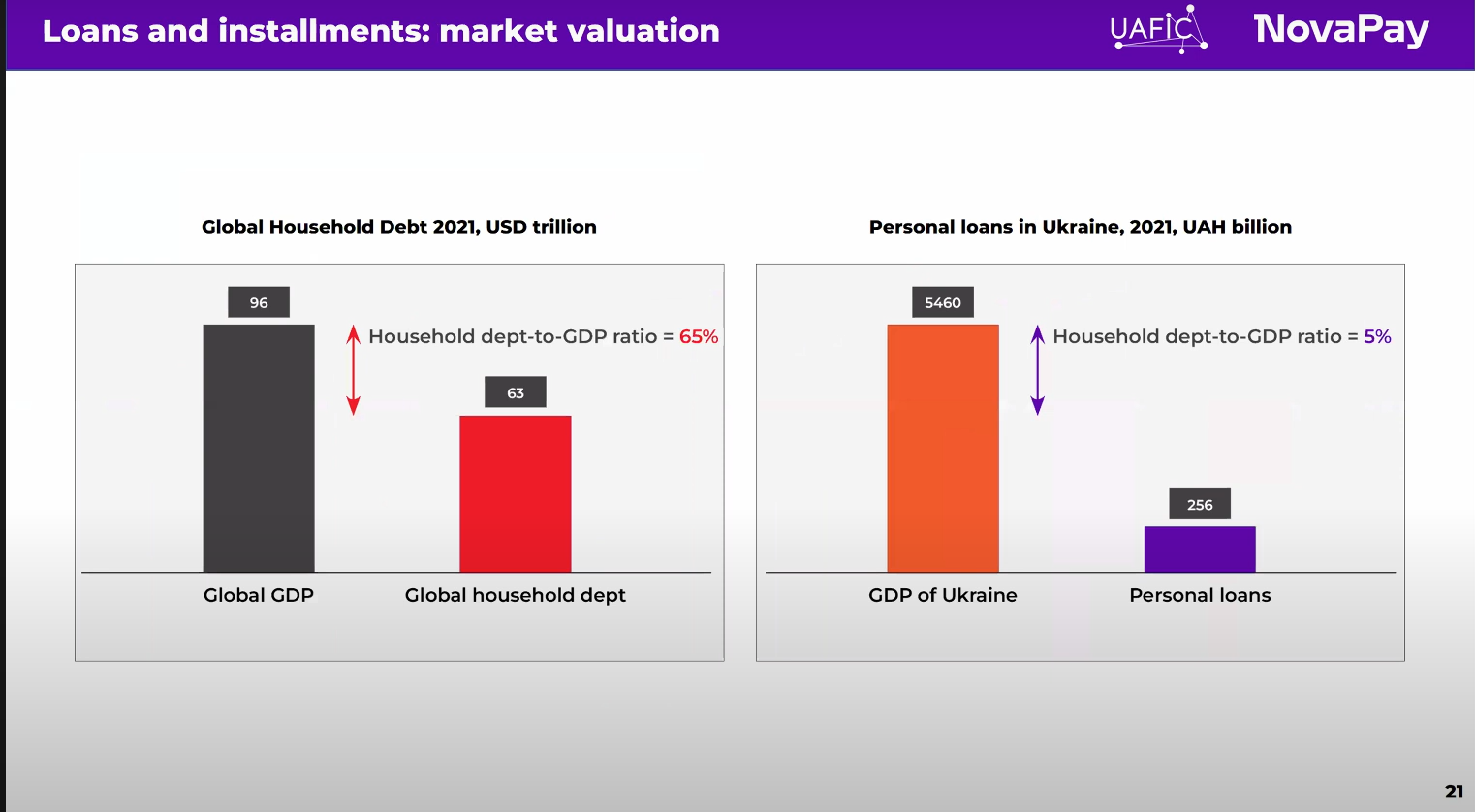

Потенціал ринку кредитування можна відстежувати через (Співвідношення боргу домогосподарств до ВВП) Household debt-to-GDP ratio. Чим більш розвинена країна, тим вище цей показник (люди впевнені у завтрашньому дні, високий рівень добробуту. Наприклад у США Household debt-to-GDP ratio складає 80%, у Британії - 90%, тоді як в Україні - від 5 до 7%. Ринок кредитування представлений іпотекою, автокредитами, кредитами під заставу для розвитку бізнесу, cash-кредитами, кредитними картками, BNPL та PDL.

До 2021 року роздрібний кредитний портфель банків в Україні тримався на рівні ~200 млрд грн із невеликим трендом до зростання. Плюс система показувала тренд на зниження непрацюючих кредитів. У 2021 кредитний портфель банків збільшився на 25%. Але після повномасштабної агресії рф портфель показує низьку оборотність (впали як погашення, так і нові видачі). Якість портфеля теж погіршилась, частка NPL зросла з 17 до 20%. Зростання кредитування в FinTech пов’язано зі зростанням кредитування в E-commerce та в малому і середньому бізнесі.

Необанки

Через пандемію коронавірусу та карантинні заходи у світі прискорилось створення необанків, а також збільшилась кількість їх клієнтів. Оскільки в умовах карантинних обмежень багато людей не могли скористатись послугами банків у фізичному відділенні, з’явився попит на сервіси онлайн доступу до коштів та спрощеного управління особистими фінансами. Нові необанки найчастіше передають свої технології і банківську інфраструктуру на аутсорсинг до постачальників Banking-as-a-Service (BaaS), партнерам з традиційних банків та іншим постачальникам банківських технологій. В Україні на сьогодні існує 4 вітчизняні необанки.

Open Finance

Відкриті фінанси надають учасникам фінансового ринку (банкам, рітейлерам, FinTech-компаніям, маркетплейсам, e-commerce, IT-компаніям, інформаційним платформам та іншим гравцям) доступ до фінансових даних клієнта (за згодою) для надання персоналізованого досвіду і об'єднання продуктів від різних постачальників. Це партнерство і обмін даними через інтерфейси API. Впровадження відкритих фінансів (і відкритого банкінгу) в Європі стало можливим після ухвалення в 2016 Директиви ЄС PSD2 (Payment Services 2).

Через відкриті фінанси сьогодні працює увесь світ, транзакції через OpenAPI швидко зростають. Але попри це вони поки не становлять загрозу для інших транзакційних інструментів - утім це може статись уже найближчими роками. Аналітики прогнозують, що методи відкритих фінансів можуть змінити бізнес-моделі банків. В Україні закон про платіжні послуги, який регулює відкритий банкінг, набув чинності у серпні 2022 року. Однак пункти про обовʼязкову участь надавачів платіжних послуг в екосистемі open banking набуде чинності лише з 1 серпня 2025 року. Законом впроваджується відкритий банкінг та відкриті API, які допоможуть забезпечити стандартизований обіг даних клієнтів для надання фінансових та інших послуг за допомогою сервісів учасників екосистеми. Релізація закону дозволить інтегрувати український платіжний ринок із європейським та відкрити нові можливості для розвитку фінансових сервісів та продуктів.

Криптовалюти/Блокчейн

Аналітики УАФІК вважають, що хоч криптовалюти і блокчейн є перпективною технологією, однак зараз та в середньостроковій перспективі сегмент має обмежений вплив на платіжну екосистему. Експерти кажуть, що нині є сенс відстежувати цю галузь та користуватись вже підготовленими рішеннями.

Головні сегменти Fintech та їх розвиток у 2023

Найбільші інвестиції спостерігаються у сегмент Payments, який включає не лише самі платежі, а й інші інструменти, які впливають на платежі (необанки, кредити, відкритий банкінг, тощо). Сьогодні близько 50% фінтех-інвестицій ідуть саме у Payments, тому цю галузь можна назвати драйвером розвитку fintech-індустрії. Головним інвестором географічно є США, тоді як Азія і Тихоокеанський регіон є ціллю інвестиційної активності.

Другий за розміром інвестицій сегмент FinTech - Blockchain/Cryptocurrency. Він є найменш регульованим (хоча тенденції та останні події на ринку говорять про посилення регуляції в найближчі роки), і відповідно найбільш ризиковим. Аналітики цього року очікують зниження інвестицій у цю галузь. Зокрема через продовження тенденції, якщо у 2021 році в блокчейн та крипту вклали 30 млрд доларів, то торік уже 23 млрд. Серед інших причин зниження привабливості Blockchain/Cryptocurrency для інвесторів називають війну в Україні, високу інфляцію, негативні очікування інвесторів та посилення регуляції, а також гучні виходи з ринку криптогігантів. Експерти прогнозують, що інвестиції у крипту та блокчейн зосередяться на інфраструктурі. Водночас може бути інтерес до блокчейну як інструменту модернізації фінансового ринку.

Важливі сегменти фінтех ринку - RegTech та InsurTech. RegTech дозволяє бізнесу забезпечувати відповідність регуляторним вимогам, які з кожним роком посилюються у світі. Регуляторні зміни для фінансових сервісів, криптовалют, пов’язані із приватністю даних і їх безпекою, а також ризиками, комплаєнсом на фоні повсюдної діджиталізації і стимулює високий попит на RegTech. Хоч ця галузь не може похвалитись такими великими обсягами, як платежі і крипта/блокчейн, але на відміну від них інвестиції у RegTech зростають, а не скорочуються. У 2022 році інвестори вклали в галузь 19 мільярдів доларів, тоді як у 2021 - 12 млрд дол. Лідером у розвитку RegTech є США.

Сегмент InsurTech забезпечує розвиток страхових послуг. Він приблизно однаковий за розміром на Регтех. Однак на відміну від RegTech у 2022 інвестиції в InsurTech сильно впали (майже удвічі) із 12 млрд дол у 2021 до 7 млрд дол торік. Занепад сегменту пов’язують із кон’юнктурою ринку - глобальна невизначеність, висока інфляція та дорогий капітал. Виходом для галузі може стати технологія вбудованих фінансів, яка дозволить розширити канали традиційним бізнесам.

Кібербезпека є важливим, але як показали цифри - недооціненим сегментом фінтех-ринку. Інвестиції у галузь за рік впали більш ніж удвічі - із 5,1 млрд доларів у 2021 до 2,1 млрд доларів у 2022. Водночас автоматизація кібербезпеки може сильніше цікавити бізнеси. Тому ймовірно у майбутньому можна чекати зростання автоматизації у кібербезпеці як засобу поліпшення управління кібербезпекою, а також управління дефіцитом кадрів і підвищення ефективності роботи.

Цікавою сферою фінтеху є WealthTech, рішення якого допомагають сприяти зростанню добробуту клієнтів і управління капіталом. Це послуги із податкового планування, захист майна, планування спадкоємства та сімейне управління, структурування та планування капіталу. Фактично Wealthtech охоплює будь-які цифрові рішення, призначені для полегшення процесів управління капіталом Сфера пережила бум у першому кварталі 2021 р із залученням 5,6 млрд доларів, що перевищує загальний обсяг фінансування WealthTech на кінець 2020 року в 5,2 млрд доларів. Однак у 2022 році інвестиції у галузь демонструють падіння. В УАФІК вважають, що перспективи зростання сфери невеликі, насамперед через поглинання великими компаніями, в тому числі з сегмента Payments задля надання клієнтам додаткових сервісів до платежів та фінансових продуктів.

“Дослідження показують, що платіжний сегмент є основним драйвером розвитку галузі – сюди спрямовано понад 50% інвестицій. Електронна комерція є глобальним драйвером, який неухильно зростає протягом 5 років. Платежі та e-comm - це два напрямки, в яких ми бачимо можливості для розвитку. Європейська система нині рухається до відкритого банківського обслуговування та інтелектуальної ідентифікації клієнтів, дотримання вимог, зростання безготівкового розрахунку та сегменту загалом. Ринок України готовий увійти в глобальний контекст. Наприклад, ще до війни Україна була світовим лідером із використання фінтех-сервісів (тих же Apple Pay, Google Pay), плюс у нас є багато успішних фінтех-компаній. Саме зараз настав час повністю відкрити український фінтех світові.”

Директор з інновацій NovaPay