Какие тенденции и перспективы мирового и украинского рынка финансовых технологий, в чем секрет успешных глобальных бизнес-моделей в e-com, каков потенциал украинского fintech-рынка и место Украины на мировой финтех карте, а также чего ожидают инвесторы и потенциальные партнеры - рассказывается в исследовании Украинской ассоциации финтех и инновационных компаний (UAFIC) при поддержке NovaPay, представленной 12 июля.

Финтех в Украине 2023: вызовы войны и приближение к стандартам ЕС

Несмотря на полномасштабную агрессию рф, украинский финтех продолжает развиваться и в будущем - после победы - вместе с ІТ-сектором может стать частью нашей экспортной стратегии, считает председатель правления Украинской ассоциации финтех и инновационных компаний Ростислав Дюк.

“Российская агрессия уничтожает многие отрасли промышленности, например, агропроизводство в Украине, а также промышленный сектор. Мы верим, что после нашей победы украинские финтех и ІТ-индустрия станут частью нашей экспортной стратегии – с одной стороны. А с другой стороны, нам нужна помощь наших европейских коллег, особенно в цифровом финансовом пространстве, чтобы восстановить украинскую экономику, восстановить инфраструктуру до нормальной жизни людей”

глава правления Украинской ассоциации финтех и инновационных компаний

глава правления Украинской ассоциации финтех и инновационных компаний Ростислав Дюк подчеркнул, что финтех-решения и цифровизация приближают Украину к Европе и ее стандартам.

“Украинский финтех приближает Украину к Европе, к безналичной экономике, но дальнейшее сближение будет невозможно без цифровых финансовых решений. Сегодня Украина продвигается к имплементации разных европейских директив, чтобы стать частью ЕС. А украинские финтехи и члены Украинской ассоциации финтех и инновационных компаний приближают нашу страну к европейским практикам благодаря разным цифровым решениям”

глава правления Украинской ассоциации финтех и инновационных компаний Высокий уровень развития украинского сектора финансовых технологий отметили и в Еврокомиссии. Глава отдела цифровых финансов Европейской комиссии Ян Цейсенс подчеркнул, что украинцы, несмотря на войну, продолжают двигаться в направлении диджитализации. И что Украина обошла в этой области многие страны Европы.

“Исследование украинского финтеха показало силу украинцев, которые, несмотря на российскую агрессию, продолжают жить и продолжают диджилизацию. Украина показывает большой прогресс и пошла вперед по сравнению со многими странами Европы. Во многих из них до сих пор невозможно зарегистрироваться через онлайн ID-карты – в Украине, насколько я знаю, это достаточно хорошо развито. Это только один из примеров прогресса в Украине. Многие небольшие финтех-компании в Украине проделали большую работу в своем развитии, несмотря на войну, и мы желаем вам лучшего и продолжать работать в направлении, которое улучшит и упростит жизнь украинцев.”

Председатель отдела цифровых финансов Европейской комиссии

Председатель отдела цифровых финансов Европейской комиссии Представитель Еврокомиссии также рассказал о ключевых сферах финтеха, на которых сейчас сосредоточивается ЕС. Это продвижение диджитал-финансов, безопасность хранения и распространения данных, правила для криптоактивов, цифровая операционная устойчивость и внедрение CBDC - цифрового евро. Ян Цейсенс уточнил, что ЕС представил обзор и цель PS Directive, которая улучшает процессы распространения данных и регулирует, как происходят цифровые платежи в Европе. В июне в Евросоюзе также представили предложения по регулированию доступа к финансовым данным (Financial data access regulation – FIDA), описывающим общий доступ к платежам финансового сектора.

“Со стороны ЕС мы продолжаем работать и продвигать диджитал-финансы и финтех в ЕС в разных направлениях, как и Украина. И мы думаем, что это будущее финансов, и хотим, чтобы это продвигалось в Евросоюзе. В ЕС уделяют большое внимание хранению и распространению данных в европейской финансовой системе. И мы рады, что в Украине работает похожая структура. Мы также приняли общие правила на рынках криптоактивов. У нас есть и акт о цифровой операционной устойчивости, ведь мы должны быть уверены, что финансовая система и ее части устойчивы к любому виду угроз. И все эти правила должны быть имплементированы странами-членами Евросоюза… Мы будем двигаться в этом направлении и убеждены, что это необходимо для европейских компаний в области цифровых финансов, если они хотят расти, конкурировать и предлагать хороший сервис нашим гражданам”

Председатель отдела цифровых финансов Европейской комиссии Глава отдела цифровых финансов Европейской комиссии Ян Цейсенс добавил, что после того, как Украина стала кандидатом на вступление в ЕС, все эти регуляторные правила будут еще больше согласованы. Ян Цейсенс подчеркнул, что общий рынок может многое дать как Украине, так и ЕС.

“После того, как Украина получила статус кандидата в ЕС, я думаю, мы все больше согласуем наши правила между ЕС и Украиной. Мы видим, что Украина делает многое в этой сфере и находится на пути имплементации правил. Но еще многое нужно сделать в сфере регулирования. И когда Украина станет членом ЕС, следует реализовать открытый рынок финансовых технологий для компаний. Мы планируем продолжить взаимное плодотворное сотрудничество. ЕС и Украина могут многое предложить друг другу и мы можем расти вместе. Перед нами открыто много возможностей, бизнес-решений и совместных проектов, которые мы можем реализовать благодаря общему опыту и навыкам. Мы смотрим на это как win-win situation и позитивное развитие для всех сторон”

Председатель отдела цифровых финансов Европейской комиссии Финтех в мире и Украине в цифрах

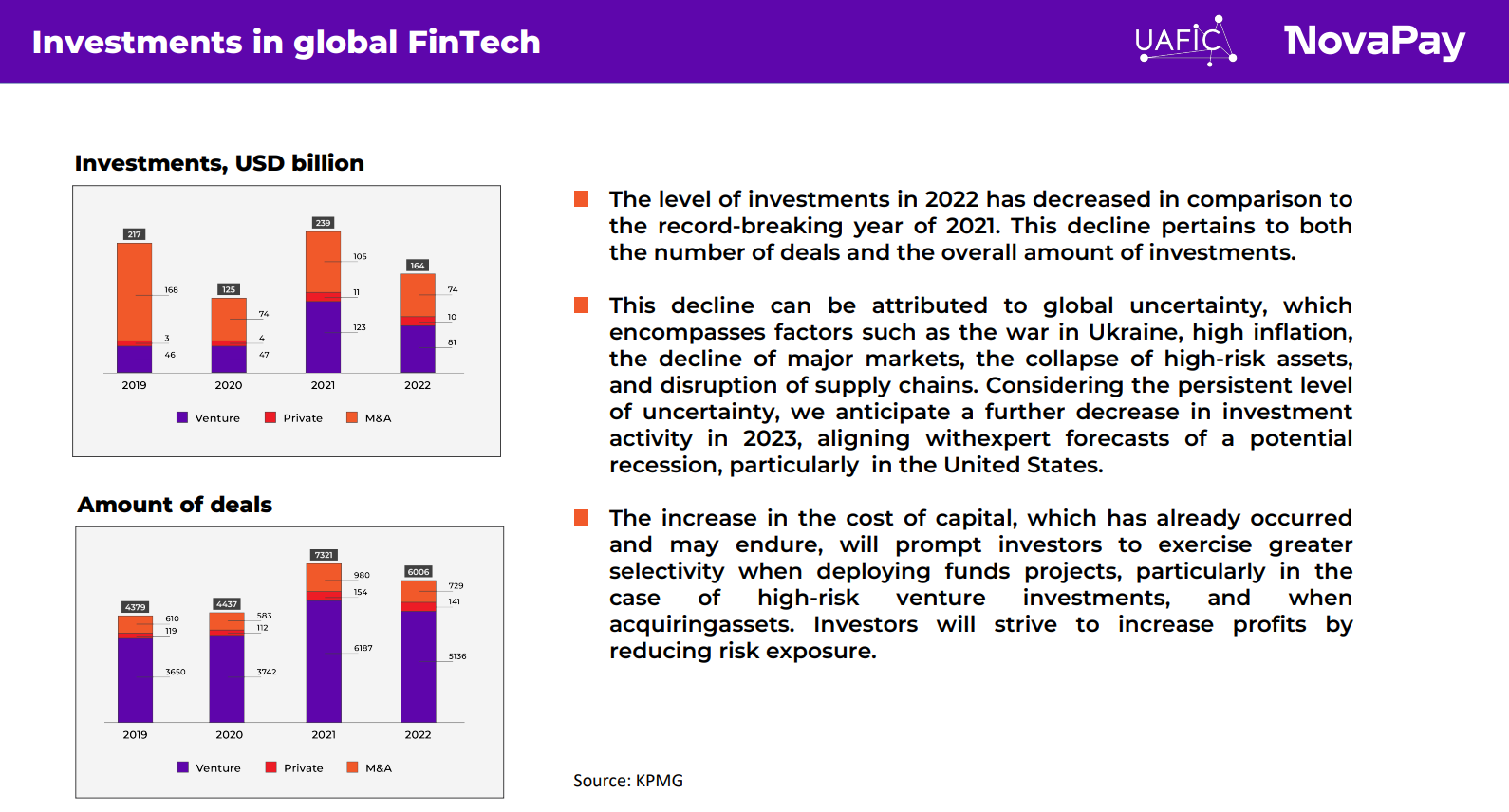

Инвестиции в глобальный финтех в 2022 году снизились, особенно если сравнивать с рекордным 2021 годом. Спад касается не только размера инвестиций, но и количества сделок. Аналитики ожидают продолжения падения инвестиционной активности и в этом году на фоне прогнозов по рецессии, в том числе и в Соединенных Штатах.

Снижение вкладов в финтех связано и с рядом других факторов – не только войной в Украине, но и высокой инфляцией, крахом высокорисковых активов, разрывом цепочек поставок. Инвесторы становятся очень выборочными по вкладу средств и предпочитают проекты с низким уровнем риска. Эксперты ожидают падения венчурных инвестиций в FinTech, а вот сделки по слиянию и поглощению (M&A) могут возрасти – бизнес заинтересован во вложениях в готовые проекты. В Украине потенциальными соглашениями могут стать национализация российской дочки Альфа-банка, а также ее приватизация в будущем, но в целом до окончания войны M&A вряд ли будет актуальной.

“Инвестиции в финтех снизились. Это вызвано такими причинами как война в Украине, высокая инфляция, падение основных рынков. Но украинские финтех-компании выходят на европейский рынок. В прошлом году Nova Pay начала европейскую экспансию, открыла офис в Вильнюсе, подала все документы в Национальный банк Литвы и получила лицензию. Мы одна из первых украинских компаний, которая это сделала”

Директор по инновациям NovaPay

Директор по инновациям NovaPayE-commerce

Глобальный E-commerce является одним из драйверов индустрии финансовых технологий и уверенно растет за последние 5 лет (в среднем на 17% в год). Доля электронной коммерции в глобальном ВВП достигла 6,3% в 2021 году и в 2024-м ожидается рост до 9%. Интересно, что сегмент E-commerce растет даже в кризисные времена (именно это показала пандемия коронавируса, а ныне полномасштабная война в Украине). Высокая инфляция, которая наблюдается в мире, не снизит темпов роста E-commerce, поскольку люди тратят больше.

Электронная коммерция в Украине следует глобальным трендам – сегмент растет на 16% ежегодно. В прошлом году несмотря на полномасштабную войну суммы транзакций в E-commerce находились на уровне 2021 года. При этом доля E-commerce в ВВП Украины в два раза превышает эту долю в мире. С 2017 года доля выросла с 11% до 13% в 2021 году. Ожидается, что в 2024 доля E-commerce в ВВП Украины составит 24%. Однако это связано не только с ростом отрасли, но и с резким падением ВВП Украины.

Переводы

Что касается переводов, то их глобальный рынок в 2021 году превысил $1,8 трлн. Это локальные P2P (Person-to-Person) переводы, трансферы, транзакции внутри каждой страны) – на этот сегмент приходится 60% объемов. А также международные переводы (crossboard, remittances), занимающие примерно 40% объемов. И оба сегмента активно растут. В Украине P2P-переводы (в основном банковские) растут на 57% в год. До 24 февраля 2022 года увеличивались и входящие международные переводы, однако по итогам прошлого года они упадут на 8% до $12,9 млрд.

Кредиты и рассрочки

Рынок кредитования представлен ипотекой, автокредитами, кредитами под залог для развития бизнеса, cash-кредитами, кредитными картами, BNPL и PDL.

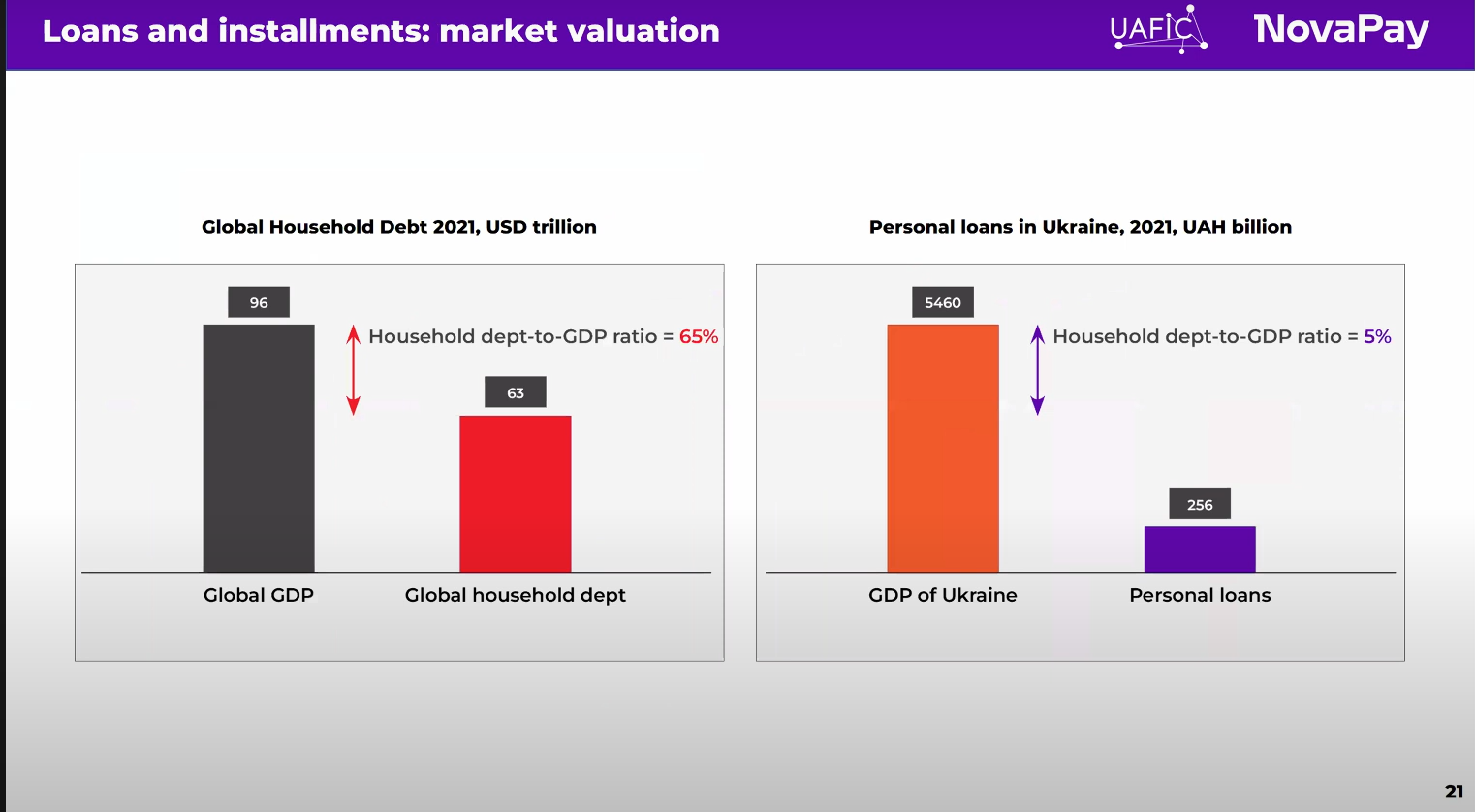

Потенциал рынка кредитования можно отслеживать через соотношение долга домохозяйств к ВВП (Household debt-to-GDP ratio). Чем более развита страна, тем выше этот показатель (люди уверены в завтрашнем дне, высокий уровень благосостояния). Например, в США Household debt-to-GDP ratio составляет 80%, в Британии - 90%, тогда как в Украине - от 5 до 7%

До 2021 розничный кредитный портфель банков в Украине держался на уровне ~200 млрд грн с небольшим трендом к росту. Плюс система показывала тренд на снижение неработающих кредитов. В 2021 году кредитный портфель банков увеличился на 25%. Но после полномасштабной агрессии рф портфель показывает низкую оборотность (упали как погашение, так и новые выдачи). Качество портфеля тоже ухудшилось, доля NPL выросла с 17 до 20%. Рост кредитования в FinTech связан с ростом кредитования в E-commerce и малом и среднем бизнесе.

Необанки

Из-за пандемии коронавируса и карантинных мер в мире ускорилось создание необанков, а также увеличилось количество их клиентов. Поскольку в условиях карантинных ограничений многие не могли воспользоваться услугами банков в физическом отделении, появился спрос на сервисы онлайн доступа к средствам и упрощенному управлению личными финансами. Новые необанки чаще всего передают свои технологии и банковскую инфраструктуру на аутсорсинг поставщикам Banking-as-a-Service (BaaS), партнерам из традиционных банков и другим поставщикам банковских технологий. В Украине на сегодняшний день существует 4 отечественных необанка.

Open Finance

Открытые финансы предоставляют участникам финансового рынка (банкам, ритейлерам, FinTech-компаниям, маркетплейсам, e-commerce, IT-компаниям, информационным платформам и другим игрокам) доступ к финансовым данным клиента (по согласию) для предоставления персонализированного опыта и объединения продуктов от разных поставщиков. Это партнерство и обмен данными через интерфейсы API. Внедрение открытых финансов (и открытого банкинга) в Европе стало возможным после принятия в 2016 году Директивы ЕС PSD2 (Payment Services 2).

Через открытые финансы сегодня работает весь цивилизованный мир, транзакции через OpenAPI быстро растут. Но, несмотря на это, они пока не представляют угрозы для других транзакционных инструментов - впрочем, это может произойти уже в ближайшие годы. Аналитики прогнозируют, что методы открытых финансов могут изменить бизнес-модели банков.

В Украине закон о платежных услугах, регулирующий открытый банкинг, вступил в силу в августе 2022 года. Однако пункты об обязательном участии поставщиков платежных услуг в экосистеме open banking вступит в силу только с 1 августа 2025 года. Законом внедряется открытый банкинг и открытые API, которые помогут обеспечить стандартизированное обращение данных клиентов для предоставления финансовых и других услуг с помощью сервисов участников экосистемы. Реализация закона позволит интегрировать украинский платежный рынок с европейским и открыть новые возможности развития финансовых сервисов и продуктов.

Криптовалюты/Блокчейн

Аналитики УАФИК считают, что хоть криптовалюты и блокчейн являются перспективной технологией, однако сейчас и в среднесрочной перспективе сегмент оказывает ограниченное влияние на платежную экосистему. Эксперты говорят, что сейчас есть смысл отслеживать эту отрасль и пользоваться уже подготовленными решениями.

Главные сегменты Fintech и их развитие в 2023 году

Наибольшие инвестиции наблюдаются в сегменте Payments, который включает не только сами платежи, но и другие инструменты, влияющие на платежи (необанки, кредиты, открытый банкинг и т.п.). Сегодня около 50% финтех-инвестиций идут именно в Payments, поэтому эту отрасль можно назвать драйвером развития fintech-индустрии. Главным инвестором географически являются США, в то время как Азия и Тихоокеанский регион являются целью инвестиционной активности.

Второй по размеру инвестиций сегмент Fintech - Blockchain/Cryptocurrency. Он является менее регулируемым (хотя тенденции и последние события на рынке свидетельствуют об усилении регуляции в ближайшие годы), и соответственно наиболее рисковым. Аналитики в этом году ожидают снижения инвестиций в эту отрасль. В частности, из-за продолжения тенденции: если в 2021 году в блокчейн и крипту вложили 30 млрд долларов, то в прошлом году уже 23 млрд. Среди других причин снижения привлекательности Blockchain/Cryptocurrency для инвесторов называют войну в Украине, высокую инфляцию, негативные ожидания инвесторов и усиление регуляции, а также громкие выходы криптогигантов с рынка. Эксперты прогнозируют, что инвестиции в криптовалюту и блокчейн будут сосредоточены на инфраструктуре. В то же время возможен интерес к блокчейну как инструменту модернизации финансового рынка.

Важные сегменты финтех рынка – RegTech и InsurTech. RegTech позволяет бизнесу обеспечивать соответствие регуляторным требованиям, которые с каждым годом усиливаются в мире, и Украина не является исключением. Регуляторные изменения для финансовых сервисов, криптовалют, связанные с конфиденциальностью данных и их безопасностью, а также рисками, комплаенсом на фоне повсеместной диджитализации и стимулирует высокий спрос на RegTech. Хотя отрасль не может похвастаться такими большими объемами, как платежи и крипта/блокчейн, но в отличие от них инвестиции в RegTech растут, а не сокращаются. В 2022 году инвесторы вложили в отрасль 19 миллиардов долларов, тогда как в 2021 – 12 млрд дол. Лидером в развитии RegTech является США.

Сегмент InsurTech обеспечивает развитие страховых услуг. Он примерно одинаков по размеру с Регтех. Однако в отличие от RegTech в 2022 году инвестиции в InsurTech сильно упали (почти вдвое) с 12 млрд долл в 2021 до 7 млрд долл в прошлом году. Упадок сегмента связывают с конъюнктурой рынка – глобальная неопределенность, высокая инфляция и дорогостоящий капитал. Выходом для отрасли может стать технология встроенных финансов, позволяющая расширить каналы традиционным бизнесам.

Кибербезопасность является важным, но как показали цифры - недооцененным сегментом финтех-рынка. Инвестиции в отрасль за год упали более чем вдвое - с 5,1 млрд долларов в 2021 году до 2,1 млрд долларов в 2022 году. В то же время автоматизация кибербезопасности может сильнее интересовать бизнесы. Поэтому, вероятно, в будущем можно ожидать роста автоматизации в кибербезопасности как средства улучшения управления кибербезопасностью, а также управления дефицитом кадров и повышения эффективности работы.

Интересной сферой финтеха является WealthTech, решения которого помогают способствовать росту благосостояния клиентов и управлению капиталом. Это услуги по налоговому планированию, защите имущества, планированию наследства и семейному управлению, структурированию и планированию капитала. Фактически Wealthtech охватывает любые цифровые решения, предназначенные для облегчения процессов управления капиталом. Сфера пережила бум в первом квартале 2021 года с привлечением 5,6 млрд долларов, что превышает общий объем финансирования WealthTech на конец 2020-го в 5,2 млрд долларов. Однако в 2022 году инвестиции в отрасль демонстрируют падение. В УАФИК считают, что перспективы роста сферы невелики, прежде всего из-за поглощения крупными компаниями, в том числе из сегмента Payments для предоставления клиентам дополнительных сервисов для платежей и финансовых продуктов.

“Исследования показывают, что сегмент платежей является основным драйвером развития отрасли – сюда направлено более 50% инвестиций. Электронная коммерция представляет собой глобальный драйвер, который неуклонно растет в течение 5 лет. Платежи и e-comm – это два направления, в которых мы видим возможности для развития. Европейская система сейчас движется к открытому банковскому обслуживанию и интеллектуальной идентификации клиентов, соблюдению требований, росту безналичного расчета и сегмента в целом. Рынок Украины готов войти в мировой контекст. К примеру, еще до войны Украина была мировым лидером по использованию финтех-сервисов (тех же Apple Pay, Google Pay), плюс у нас есть много успешных финтех-компаний. Именно сейчас пора полностью открыть украинский финтех миру.”

Директор по инновациям NovaPay