Polskiej firmie Fenige cofnięto licencję: co kryje się za sankcjami wobec dużych firm z branży fintech

29 czerwca 2026 19:15Wydaje się, że na polskim rynku usług fintechowych narasta fala głośnych ujawnień i sankcji, których ostateczne skutki pozostają na razie wielką niewiadomą.

Niedawno liderowi polskiej branży fintech, Fenige, odebrano przedterminowo licencję, a kadra zarządzająca spółką, jak donoszą specjalistyczne kanały Telegram, najprawdopodobniej jest przeszukiwana. Jako jedną z głównych przyczyn podaje się potencjalną współpracę z Rosją oraz udział w obsłudze transakcji na nielegalnym ukraińskim i europejskim rynku gier hazardowych.

Z jednej strony działania Komisji Nadzoru Finansowego (KNF) wobec Fenige świadczą o zaostrzeniu kontroli nad usługami płatniczymi oraz walce z praniem brudnych pieniędzy. Z drugiej strony – sprawę dodatkowo nagłaśnia fakt, że firma w ostatnich latach spokojnie się rozwijała, osiągnęła rekordowe zyski i otrzymała dotacje unijne na rozwój swoich projektów.

UA.News opowiada o głośnej sprawie Fenige, o tym, czy podobne sankcje mogą stać się zjawiskiem systemowym dla polskiego i ukraińskiego fintechu oraz co na ten temat sądzą eksperci rynku finansowego.

Rekordowe wyniki od 2022 roku i nowe ambicje

Polska firma Fenige to przykład błyskawicznego rozwoju firm z branży fintech w Europie Środkowej. Firma działa w obszarze przelewów kartowych, płatności krajowych i międzynarodowych, obsługuje e-commerce, a także jest głównym akwizerem globalnych systemów płatniczych.

Fenige korzysta z własnej platformy przetwarzania płatności, bezpośrednio podłączonej do systemów VISA i Mastercard. Na stronie internetowej firmy podano, że Fenige specjalizuje się w „inteligentnych systemach płatniczych, które pomagają partnerom rozwijać się w całej Europie i poza jej granicami”. Fenige korzysta również ze współfinansowania ze strony Unii Europejskiej — UE przyznała dotacje na szereg jej projektów z zakresu fintechu.

Strukturą Fenige kieruje Rada Dyrektorów, która odpowiada za strategię firmy oraz jej bieżącą działalność.

W 2017 roku Fenige pozyskała na swój rozwój kilka rund inwestycyjnych o wartości dziesiątek milionów złotych. Oprócz prywatnych akcjonariuszy wśród jej inwestorów znaleźli się tacy znaczący gracze, jak WP2 Investments i Movens Capital.

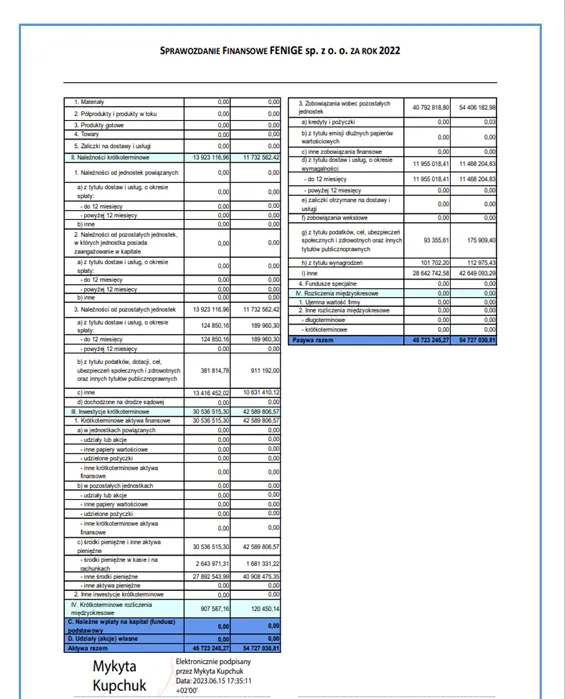

Pod koniec 2022 roku Fenige osiągnęła rekordowy wynik, obsługując ponad 3 mln transakcji o wartości ponad 545 mln euro (2,4 mld złotych). W tym czasie tempo wzrostu w porównaniu z rokiem poprzednim przekroczyło 70%, co wzbudziło entuzjazm wśród inwestorów.

„Przychody Fenige z transakcji w 2022 roku znacznie przekroczyły 11 mln euro (50 mln złotych), co stanowi imponujący wzrost w ciągu ostatnich 5 lat. Droga była wyboista, ale zespół odniósł sukces i z powodzeniem pokonał wszystkie trudności. Co więcej, obecny rozwój pokazuje, że firma nadal osiąga bardzo dobre wyniki, a jeśli przyszłe plany zostaną zrealizowane, w perspektywie długoterminowej uda się osiągnąć pozytywne trendy w rozwoju działalności. „Jesteśmy bardzo zadowoleni z tej inwestycji i z nadzieją patrzymy w przyszłość firmy Fenige oraz jej zespołu” — zaznaczyli w Movens Capital.

Jednak już po roku, w październiku 2023 roku, Movens Capital ogłosiło, że wycofuje się z Fenige, uznając, że zysk uzyskany z projektu był 4,5 razy wyższy od kwoty inwestycji.

Zdjęcie: Marcin Chruściel, dyrektor generalny Fenige

W 2025 roku dyrektor generalny firmy Marcin Chruściel, który stoi na czele Fenige od maja 2022 roku, w wywiadzie dla polskich mediów biznesowych oświadczył, że firma planuje kontynuować rozwój i osiągnąć średni roczny wzrost na poziomie 30%. Przede wszystkim dzięki wejściu na rynek płatności transgranicznych.

„Wdrażamy globalne opcje wypłaty środków we wszystkich istniejących systemach płatniczych. Na przykład klient może zwrócić się do nas i powiedzieć, że chciałby wypłacać środki na karty w Chinach, korzystając z China Union Pay, a my już oferujemy taką usługę” – powiedział Chruściel o planach firmy.

Pierwsze cofnięcie licencji

Ta firma z branży fintech, działająca od ponad dziesięciu lat, od momentu powstania nosiła nazwę Fenige sp. z o.o. W 2023 roku zmieniono jej nazwę na Fenige SA (spółka akcyjna zarejestrowana w Krajowym Rejestrze Sądowym pod numerem KRS 0001057371).

Fenige uzyskała krajową licencję na prowadzenie działalności finansowej w sierpniu 2017 roku i do tej pory funkcjonowała jako licencjonowana w Unii Europejskiej instytucja płatnicza pod nadzorem Komisji Nadzoru Finansowego (KNF). Fenige uzyskała również certyfikat zgodności z normą bezpieczeństwa PCI DSS (Payment Card Industry Data Security Standard).

Co prawda, w maju 2019 r. KNF tymczasowo cofnęła Fenige (wówczas jeszcze Fenige sp. z o.o.) licencję na świadczenie usług płatniczych. Zgodnie z ustaleniami organu nadzorczego firma nie zapewniała ostrożnego i stabilnego zarządzania swoją działalnością w tym obszarze. W szczególności nie przeszła procedury ponownej autoryzacji, jak wymagały tego zaktualizowane przepisy.

Jesienią 2020 roku Komisja uchyliła tę decyzję, wyjaśniając, że cofnięcie licencji nie ma charakteru ostatecznego i nie podlega natychmiastowemu wykonaniu. Po tej decyzji firma Fenige złożyła wniosek o ponowne rozpatrzenie sprawy, dostarczając dodatkowe dokumenty.

Nowe zarzuty KNF wobec Fenige

25 czerwca 2026 r. ogłoszono, że polski organ nadzorczy KNF ponownie cofnął licencję Fenige. Jako oficjalną podstawę podano fakt, że firma nie zapewniała należytego, stabilnego i ostrożnego zarządzania działalnością w zakresie usług płatniczych.

Komisja ogłosiła, że po wejściu decyzji w życie firma musi zaprzestać świadczenia usług płatniczych oraz zawierania nowych umów z klientami. Jednocześnie firmie Fenige zezwolono na wywiązanie się z bieżących zobowiązań wobec klientów i partnerów do 30 września 2026 r.

Do tego czasu spółka ma obowiązek zapewnić klientom możliwość wypłaty środków lub przelewu pieniędzy na rachunki w innych instytucjach finansowych.

Komisja Nadzoru Finansowego cofnęła spółce Fenige zezwolenie na świadczenie usług płatniczych w charakterze krajowej instytucji płatniczej z powodu niezapewnienia ostrożnego i stabilnego zarządzania działalnością w zakresie usług płatniczych: https://t.co/DF37za5FmE pic.twitter.com/S18XjkxRPJ

— Urząd KNF (@uknf) 25 czerwca 2026 r.

Tym razem jednak sprawa nabrała nowego kontekstu. Wstępnie za jedną z kluczowych przyczyn cofnięcia licencji uważa się prawdopodobne powiązania firmy z rosyjskim biznesem oraz podejrzenia o udział w przetwarzaniu płatności na rzecz nielegalnego ukraińskiego i europejskiego rynku gier hazardowych. O tym, na ile te wersje odpowiadają rzeczywistości, zadecyduje ostateczna oficjalna opinia Komisji lub odpowiednich organów nadzorczych.

Obecnie KNF działa w kontekście szerszej tendencji do zaostrzania przepisów dotyczących fintechu i dostawców usług płatniczych w Polsce.

W szczególności obecna sytuacja wygląda na kontynuację poprzedniego epizodu związanego z cofnięciem licencji firmie fintechowej Quicko, z którą Fenige ma powiązania biznesowe. W czerwcu tego roku KNF cofnęła licencję Quicko, a Ministerstwo Spraw Wewnętrznych Polski umieściło tę firmę na liście sankcyjnej z powodu domniemanego udziału w rosyjskim schemacie obchodzenia sankcji.

Firma zaprzeczyła tym zarzutom, podkreślając, że nie przedstawiono żadnych konkretnych dowodów ani informacji potwierdzających przeprowadzanie operacji płatniczych z Rosją lub obywatelami Federacji Rosyjskiej, z wyjątkiem rezydentów państw członkowskich Unii Europejskiej.

„Chcielibyśmy poinformować, że jedynie około 0,1% użytkowników instrumentów płatniczych Quicko (około 400 spośród 400 000 klientów Quicko) było pochodzenia rosyjskiego, a wszyscy oni byli rezydentami UE” – czytamy w oświadczeniu firmy.

Komentarze ekspertów dotyczące cofnięcia licencji Fenige

Galina Heilo, prezes Międzynarodowego Stowarzyszenia Płatniczego (MPA)

„Sam ten fakt jest bardzo wymowny. Pokazuje on, że dla polskiego organu regulacyjnego skala działalności firmy, jej międzynarodowi partnerzy, udział w programach Unii Europejskiej czy znaczny udział w rynku nie stanowią gwarancji specjalnego traktowania.

Sektor finansowy opiera się na zaufaniu, dlatego organ regulacyjny ocenia przede wszystkim nie sukces komercyjny firmy, ale zgodność z wymogami dotyczącymi ładu korporacyjnego, zarządzania ryzykiem, ochrony środków klientów, zgodności z przepisami oraz stabilności finansowej. Jeśli w opinii organu nadzorczego wymogi te nie są spełnione, ma on obowiązek zastosować środki przewidziane przez prawo, niezależnie od statusu uczestnika rynku.

Jednocześnie ważne jest, aby poczekać na pełne uzasadnienie decyzji KNF oraz zakończenie wszystkich możliwych procedur odwoławczych. Dopiero wtedy będzie można wyciągnąć ostateczne wnioski dotyczące konkretnych podstaw cofnięcia licencji.

Dla polskiego rynku jest to przede wszystkim sygnał o zaostrzeniu nadzoru regulacyjnego. W ostatnich latach europejskie organy regulacyjne poświęcają coraz więcej uwagi kwestiom ładu korporacyjnego, przeciwdziałania praniu pieniędzy i finansowaniu terroryzmu (AML/CFT), stabilności operacyjnej oraz ochrony konsumentów. Tendencja ta ma charakter ogólnoeuropejski i dotyczy wszystkich instytucji finansowych bez wyjątku.

Dla Ukrainy ta sprawa ma również duże znaczenie. Ukraińskie firmy z branży fintech, które działają lub planują wejście na rynek europejski, muszą zrozumieć, że zgodność z europejskimi wymogami regulacyjnymi nie jest już tylko formalnością, ale kluczową przewagą konkurencyjną. Inwestorzy, banki i międzynarodowe systemy płatnicze w coraz większym stopniu oceniają nie tylko zaawansowanie technologiczne działalności, ale także jakość systemu zarządzania ryzykiem, kontroli wewnętrznej i zgodności z przepisami”.

Pawło Kocjubiński, adwokat

„Decyzja polskiego organu regulacyjnego KNF o cofnięciu licencji Fenige jest jednym z najsurowszych środków, jakie można zastosować wobec instytucji płatniczej. Jednocześnie z prawnego punktu widzenia należy wyraźnie odróżnić oficjalne motywy decyzji organu regulacyjnego od informacji, które obecnie krążą w mediach.

Jak wynika z opublikowanych materiałów KNF, formalną podstawą cofnięcia licencji była ocena organu nadzorczego, zgodnie z którą spółka nie zapewniała należytego, stabilnego i ostrożnego zarządzania działalnością w zakresie usług płatniczych. Właśnie takie wymogi zawarte są w polskim ustawodawstwie, zharmonizowanym z europejskimi przepisami regulującymi działalność instytucji płatniczych, i w przypadku istotnych naruszeń mogą stanowić wystarczającą podstawę prawną do cofnięcia licencji.

Jednocześnie doniesienia o ewentualnych powiązaniach spółki z Federacją Rosyjską lub udziale w przetwarzaniu płatności na rzecz nielegalnego biznesu hazardowego nie są obecnie ustalonymi faktami prawnymi. Jeśli okoliczności te nie zostały przedstawione w uzasadnieniu decyzji organu regulacyjnego ani nie zostały potwierdzone wynikami postępowania karnego lub orzeczeniami sądowymi, należy je traktować wyłącznie jako przedmiot kontroli, a nie jako udowodnione naruszenia.

Jednocześnie sam fakt cofnięcia licencji świadczy o wyraźnym zaostrzeniu podejścia regulacyjnego wobec sektora finansowego w Polsce. Najnowsze decyzje dotyczące instytucji płatniczych pokazują, że europejskie organy nadzorcze coraz surowiej oceniają nie tylko wskaźniki finansowe przedsiębiorstw, ale przede wszystkim skuteczność ładu korporacyjnego, systemów kontroli wewnętrznej, zarządzania ryzykiem, zgodności z przepisami AML/CFT oraz ochrony środków klientów. Skala działalności, międzynarodowi inwestorzy czy współpraca z globalnymi systemami płatniczymi same w sobie nie stanowią już gwarancji przychylnego traktowania ze strony organu regulacyjnego.

Czy cofnięcie licencji oznacza nieuchronny upadek Fenige? Niekoniecznie. Jednak dla instytucji płatniczej wiąże się to z poważnymi zagrożeniami. Firma faktycznie traci możliwość prowadzenia podstawowej działalności objętej licencją, zawierania nowych umów i rozszerzania działalności. Nawet jeśli prawo zezwala na wywiązanie się z obowiązujących zobowiązań wobec klientów do określonego terminu, konsekwencje reputacyjne, odpływ partnerów i spadek przychodów mogą znacząco wpłynąć na jej dalszą działalność.

Jednocześnie proces prawny na tym się nie kończy. Fenige ma prawo zaskarżyć decyzję KNF w trybie przewidzianym przez prawo. Właśnie kontrola sądowa pozwoli ocenić, czy ustalenia organu regulacyjnego były wystarczająco uzasadnione oraz czy przestrzegano zasad rzetelnej procedury administracyjnej i proporcjonalności zastosowanego środka.

Istniał już pewien precedens. W 2019 roku KNF również cofnął licencję Fenige, jednak później decyzja ta została uchylona po ponownym rozpatrzeniu akt sprawy i przedłożeniu przez spółkę dodatkowych dokumentów. Świadczy to o tym, że decyzje organu nadzoru finansowego nie są bezwzględnie ostateczne i mogą zostać zrewidowane.

Jednocześnie błędem byłoby automatyczne przenoszenie sytuacji z 2019 roku na obecną. O ile wówczas chodziło przede wszystkim o kwestię ponownej autoryzacji i procedury administracyjnej, o tyle obecna decyzja została podjęta w warunkach znacznie bardziej rygorystycznej europejskiej kontroli nad sektorem finansowym, walki z obchodzeniem sankcji, praniem pieniędzy i finansowaniem nielegalnej działalności. Właśnie dlatego perspektywy przedłużenia licencji będą zależały nie od istnienia poprzedniego precedensu, ale od treści materiału dowodowego, uzasadnienia decyzji KNF oraz wyników postępowania odwoławczego.

Dla ukraińskiego rynku fintech ta sprawa stanowi również ważny sygnał. Pokazuje ona, że zarówno w Polsce, jak i na Ukrainie organy regulacyjne coraz aktywniej stosują najsurowsze środki oddziaływania wobec uczestników rynku płatności. Jednocześnie skuteczność takiego nadzoru zależy bezpośrednio od przestrzegania zasad praworządności, należytej procedury prawnej oraz wystarczalności materiału dowodowego. Praktyka zarówno polskich, jak i ukraińskich sądów pokazuje bowiem, że nawet decyzje organów nadzoru finansowego mogą zostać uchylone, jeśli opierają się na przypuszczeniach, a nie na rzetelnych i dopuszczalnych dowodach”.

Sankcje wobec dużych systemów płatniczych na Ukrainie

Być może przez zbieg okoliczności w czerwcu tego roku również na Ukrainie ogłoszono surowe sankcje wobec dużych systemów płatniczych. NBU uzasadnił swoje decyzje walką o uczciwość i przejrzystość rynku usług finansowych.

Dwie największe sieci terminali płatniczych — EasyPay (sp. z o.o. „FK „Kontraktowy Dom”) oraz City24 (sp. z o.o. „Swift Garant”) — otrzymały od NBU ogromne grzywny: po 135 mln UAH każda. Oficjalny powód brzmi skomplikowanie: „niewłaściwa organizacja wstępnego monitoringu finansowego”. Mówiąc prościej — Narodowy Bank Ukrainy uważa, że firmy niedostatecznie weryfikowały pochodzenie środków przepływających przez ich terminale.

Jednak jeśli przyjrzeć się technicznym niuansom i realom rynku, sytuacja nie wydaje się tak jednoznaczna. Niektóre ukraińskie media zasugerowały, że głośne deklaracje o „walce z brudną gotówką” o wartości 270 mln hrywien mogą być częścią wielkiej gry administracyjnej i medialnej. A zdecydowane działania NBU mogły świadczyć o tym, że organ regulacyjny wykracza poza ramy zwykłego nadzoru.

Zanim ogłoszono kary, w mediach aktywnie rozpowszechniano informacje, jakoby te sieci terminali były powiązane z biznesmenem Timur Mindičem oraz głośną sprawą „Midas”. Jednak fakty wskazują, że najprawdopodobniej nie ma żadnego prawnego ani finansowego powiązania między EasyPay, City24 a osobami objętymi dochodzeniami. Cała ta historia została najwyraźniej zbudowana na teorii spiskowej i zasadzie „sześciu uścisków dłoni”.

Precedensy sądowe: kiedy NBU przegrywa z powodu subiektywności

Kosmiczne kwoty kar sprawiają wrażenie, że Narodowy Bank Ukrainy zawsze ma rację. Jednak ukraińska praktyka sądowa pokazuje, że organ regulacyjny nierzadko przegrywa z instytucjami finansowymi, jeśli jego inspektorzy kierują się własnymi przypuszczeniami, a nie literą prawa.

Jak twierdzą nasze źródła w NBU, prawnicy w samej instytucji doskonale rozumieją ryzyko: jeśli działa się wyłącznie pod wpływem emocji lub wewnętrznych instrukcji sprzecznych z prawem, sądy całkowicie podważają takie decyzje.

Przykładów nie brakuje:

Sprawa „RVS Banku”: Sąd Najwyższy całkowicie uchylił wówczas karę nałożoną przez NBU za rzekome naruszenie przepisów dotyczących monitoringu finansowego, uznając, że urzędnicy nie działali w sposób określony w Konstytucji.

Spór z „Międzynarodowym Bankiem Inwestycyjnym”: Narodowy Bank Ukrainy próbował nałożyć na niego karę w wysokości 20,5 mln UAH za „niedociągnięcia w weryfikacji klientów”, ale sąd apelacyjny uznał roszczenia audytorów za stronnicze i je uchylił.

Sprawa WayForPay: Popularny system płatniczy również musiał bronić swojej licencji przed sądem przed dyskryminującymi działaniami organów regulacyjnych.

Przypadki te wyraźnie pokazują, że niejasne zasady „monitoringu finansowego” mogą czasami służyć jako narzędzie do wywierania wybiórczej presji na prywatny sektor fintechowy.

Czytaj nas na Telegram i Sends