Польской компании Fenige аннулировали лицензию: что стоит за санкциями против крупных финтех-компаний

29 Июня 2026 19:15На рынке финтех-услуг Польши, похоже, разворачивается волна громких разоблачений и санкций, окончательные результаты которых пока остаются под большим вопросом.

На днях у лидера польской финтех-индустрии Fenige досрочно отозвали лицензию, а в руководстве компании, по данным профильных телеграмм-каналов, вероятно, проходят обыски. Одной из ключевых причин называют возможное сотрудничество с Россией и причастность к обработке транзакций для нелегального украинского и европейского игорного рынка.

С одной стороны, действия Комиссии по финансовому надзору Польши (KNF) в отношении Fenige свидетельствуют об усилении контроля за платежными услугами и борьбе с отмыванием денег. С другой — резонанс усиливает тот факт, что компания в последние годы спокойно росла, показала рекордную прибыль и получила гранты ЕС на развитие своих проектов.

UA.News рассказывает о громком деле Fenige, могут ли подобные санкции стать системным явлением для польского и украинского финтеха, и что по этому поводу думают эксперты финансового рынка.

Рекордные показатели с 2022 года и новые амбиции

Польская Fenige — пример стремительного взлета финтех-компаний Центральной Европы. Компания работает в сфере карточных переводов, внутренних и международных платежей, обслуживает e-commerce, а также является основным эквайером глобальных платежных систем.

Fenige использует собственную платформу обработки платежей, напрямую подключенную к системам VISA и Mastercard. На сайте компании указано, что Fenige специализируется на «интеллектуальных платежных системах, которые помогают партнерам развиваться по всей Европе и за ее пределами». Fenige также получает софинансирование от Евросоюза — ЕС предоставил гранты на ряд её финтех-проектов.

Структурой Fenige руководит Совет директоров, который отвечает за стратегию компании и её повседневную деятельность.

В 2017 году Fenige привлекла для своего развития несколько раундов инвестиций на десятки миллионов злотых. Помимо частных акционеров, среди её инвесторов были такие крупные игроки, как WP2 Investments и Movens Capital.

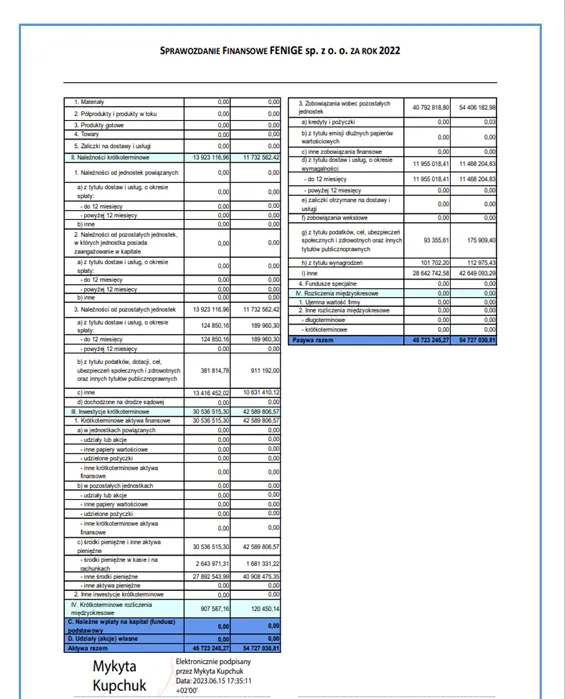

В конце 2022 года Fenige показала рекордный результат, обработав более 3 млн транзакций на сумму свыше 545 млн евро (2,4 млрд злотых). К тому времени темпы роста по сравнению с предыдущим годом превысили 70%. Это вызвало восторг у инвесторов.

«Выручка Fenige от сделок в 2022 году значительно превысила 11 млн евро (50 млн злотых), что является впечатляющим ростом за последние 5 лет. Путь был тернистым, но команда добилась успеха и успешно преодолела все трудности. Более того, текущее развитие доказывает, что компания, как и прежде, демонстрирует очень хорошие результаты, и, если будут реализованы будущие планы, в долгосрочной перспективе будут достигнуты положительные тенденции в развитии бизнеса. «Мы очень довольны этой инвестицией и надеемся на светлое будущее для Fenige и её команды», — отмечали в Movens Capital.

Однако уже через год, в октябре 2023 года, Movens Capital объявила, что выходит из Fenige, признав, что доходность проекта в 4,5 раза превысила размер инвестиций.

Фото: Марцин Хрущель, генеральный директор Fenige

В 2025 году генеральный директор компании Марцин Хрущель, возглавляющий Fenige с мая 2022 года, в интервью польским деловым СМИ заявил, что компания планирует продолжать развитие и достичь среднегодового роста на 30%. Прежде всего за счет выхода на рынок трансграничных платежей.

«Мы осваиваем глобальные варианты вывода средств во всех существующих платежных системах. Например, клиент может обратиться к нам и сказать, что хотел бы выводить средства на карты в Китае, используя China Union Pay, и у нас уже есть такая услуга», — рассказал Хрустель о планах компании.

Первое отзыв лицензии

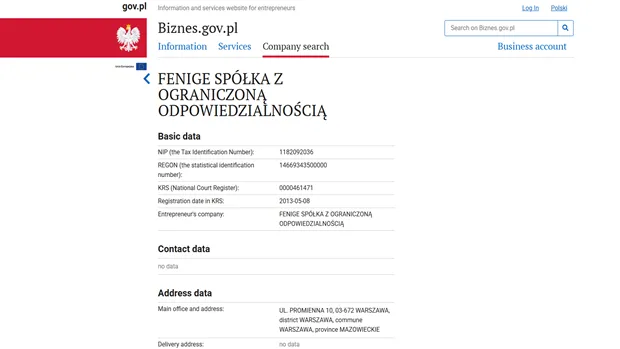

Финтех-компания с более чем десятилетней историей с момента основания носила название Fenige sp. z oo. В 2023 году она была переименована в Fenige SA (акционерное общество, зарегистрированное в Национальном судебном реестре под номером KRS 0001057371).

Fenige получила национальную лицензию на финансовую деятельность в августе 2017 года и до сих пор функционировала как лицензированное в Евросоюзе платежное учреждение под контролем Комиссии финансового надзора Польши (KNF). Fenige также прошла сертификацию по стандарту безопасности PCI DSS (Payment Card Industry Data Security Standard).

Правда, в мае 2019 года KNF временно отозвала у Fenige (тогда ещё Fenige sp. z o.o.) лицензию на оказание платежных услуг. По заключению регулятора, компания не обеспечивала осторожное и стабильное управление своей деятельностью в этой сфере. В частности, она не прошла процедуру повторной авторизации, как того требовало обновленное законодательство.

Осенью 2020 года Комиссия отменила это решение, пояснив, что отзыв лицензии не является окончательным и не подлежит немедленному исполнению. После этого заявления компания Fenige подала запрос на пересмотр, предоставив дополнительные документы.

Новые претензии KNF к Fenige

25 июня 2026 года стало известно, что польский регулятор KNF вновь аннулировал лицензию Fenige. В качестве официального основания указали, что компания не обеспечивала надлежащего, стабильного и осторожного управления деятельностью в сфере платежных услуг.

Комиссия объявила, что после вступления решения в силу компания должна прекратить предоставление платежных услуг и заключение новых договоров с клиентами. В то же время Fenige разрешили завершить выполнение действующих обязательств перед клиентами и партнерами до 30 сентября 2026 года.

До этого времени компания обязана обеспечить клиентам возможность вывода средств или перевода денег на счета в других финансовых учреждениях.

Комиссия по финансовому надзору отозвала у компании Fenige разрешение на оказание платежных услуг в качестве национального платежного учреждения за несоблюдение принципов осторожного и стабильного управления деятельностью в сфере платежных услуг: https://t.co/DF37za5FmE pic.twitter.com/S18XjkxRPJ

— Управление KNF (@uknf) 25 июня 2026

Однако на этот раз дело приобрело новый контекст. Предварительно одной из ключевых причин отзыва лицензии считают вероятные связи компании с российским бизнесом и подозрения в причастности к процессингу платежей для нелегального украинского и европейского игорного рынка. Насколько эти версии соответствуют действительности, покажет окончательное официальное заключение Комиссии или соответствующих регулирующих органов.

В настоящее время KNF действует на фоне более широкой тенденции ужесточения правил, касающихся финтеха и поставщиков платежных услуг в Польше.

В частности, нынешняя ситуация выглядит как продолжение предыдущего эпизода с отзывом лицензии у финтех-компании Quicko, с которой Fenige имеет деловые связи. В июне этого года KNF отозвала лицензию Quicko, а Министерство внутренних дел Польши внесло компанию в санкционный список из-за предполагаемого участия в российской схеме обхода санкций.

В компании опровергли эти обвинения, подчеркнув, что не было представлено никаких конкретных доказательств или информации, подтверждающих осуществление платежных операций с Россией или гражданами Российской Федерации, за исключением резидентов стран-членов Европейского Союза.

«Мы хотели бы сообщить, что лишь примерно 0,1% пользователей платежных инструментов Quicko (примерно 400 из 400 000 клиентов Quicko) были российского происхождения, и все они были резидентами ЕС», — говорится в заявлении компании.

Комментарии экспертов по поводу аннулирования лицензии Fenige

Галина Хейло, президент Международной платежной ассоциации (МПА)

«Сам по себе этот факт очень показателен. Он демонстрирует, что для польского регулятора масштаб компании, её международные партнёры, участие в программах Европейского Союза или значительная доля рынка не являются гарантией особого отношения.

Финансовый сектор основан на доверии, поэтому регулятор в первую очередь оценивает не коммерческий успех компании, а соответствие требованиям в области корпоративного управления, управления рисками, защиты средств клиентов, комплаенса и финансовой устойчивости. Если, по мнению надзорного органа, эти требования не выполняются, он должен применять предусмотренные законом меры независимо от статуса участника рынка.

В то же время важно дождаться полного обоснования решения KNF и завершения всех возможных процедур его обжалования. Только после этого можно будет делать окончательные выводы относительно конкретных оснований для отзыва лицензии.

Для польского рынка это, прежде всего, сигнал об усилении регуляторного надзора. В последние годы европейские регуляторы уделяют все больше внимания вопросам корпоративного управления, AML/CFT, операционной устойчивости и защиты потребителей. Эта тенденция носит общеевропейский характер и касается всех финансовых учреждений без исключения.

Для Украины этот случай также имеет важное значение. Украинские финтех-компании, которые работают или планируют выход на европейский рынок, должны понимать, что соответствие европейским регуляторным требованиям уже не является формальностью, а ключевым конкурентным преимуществом. Инвесторы, банки и международные платежные системы всё больше оценивают не только технологичность бизнеса, но и качество системы управления рисками, внутреннего контроля и комплаенса».

Павел Коцюбинский, адвокат

«Решение польского регулятора KNF об аннулировании лицензии Fenige является одной из самых жестких мер воздействия, которые могут применяться к платежному учреждению. В то же время с юридической точки зрения следует чётко разграничивать официальные мотивы решения регулятора и информацию, которая в настоящее время распространяется в СМИ.

Как следует из обнародованных материалов KNF, формальным основанием для отзыва лицензии стала оценка регулятора о том, что компания не обеспечивала надлежащего, стабильного и осторожного управления деятельностью в сфере платежных услуг. Именно такие требования содержатся в польском законодательстве, гармонизированном с европейскими правилами регулирования платежных учреждений, и при наличии существенных нарушений могут служить достаточным правовым основанием для аннулирования лицензии.

Вместе с тем сообщения о возможных связях компании с Российской Федерацией или участии в процессинге платежей для нелегального игорного бизнеса на данный момент не являются установленными юридическими фактами. Если эти обстоятельства не изложены в мотивировочной части решения регулятора или не подтверждены результатами уголовного производства либо судебными решениями, они должны рассматриваться исключительно как предмет проверки, а не как доказанные нарушения.

В то же время сам факт отзыва лицензии свидетельствует об очевидном ужесточении регуляторного подхода к финансовому сектору в Польше. Последние решения в отношении платежных учреждений демонстрируют, что европейские надзорные органы все более строго оценивают не только финансовые показатели компаний, но прежде всего эффективность корпоративного управления, систем внутреннего контроля, управления рисками, AML/CFT-комплаенса и защиты средств клиентов. Масштаб бизнеса, международные инвесторы или сотрудничество с глобальными платежными системами сами по себе больше не являются гарантией лояльного отношения со стороны регулятора.

Означает ли аннулирование лицензии неизбежный крах Fenige? Не обязательно. Однако для платежной организации это создает критические риски. Компания фактически теряет возможность осуществлять основную лицензированную деятельность, заключать новые договоры и расширять бизнес. Даже если закон позволяет завершить выполнение действующих обязательств перед клиентами до установленной даты, репутационные последствия, отток партнеров и сокращение доходов могут существенно повлиять на ее дальнейшую деятельность.

В то же время юридический процесс на этом не заканчивается. Fenige имеет право обжаловать решение KNF в установленном законом порядке. Именно судебная проверка позволит оценить, были ли выводы регулятора достаточно обоснованными, соблюдены ли принципы надлежащей административной процедуры и пропорциональности примененной меры.

Определенный прецедент уже имел место. В 2019 году KNF также отозвал лицензию Fenige, однако впоследствии это решение было отменено после пересмотра материалов дела и представления компанией дополнительных документов. Это свидетельствует о том, что решения финансового регулятора не являются безусловно окончательными и могут быть пересмотрены.

Вместе с тем автоматически переносить ситуацию 2019 года на нынешнюю было бы неправильно. Если тогда речь шла прежде всего о вопросах повторной авторизации и административной процедуры, то нынешнее решение принято в условиях значительно более жесткого европейского контроля за финансовым сектором, борьбы с обходом санкций, отмыванием средств и финансированием незаконной деятельности. Именно поэтому перспективы продления лицензии будут зависеть не от наличия предыдущего прецедента, а от содержания доказательной базы, мотивировочной части решения KNF и результатов судебного обжалования.

Для украинского финтех-рынка эта история также является важным сигналом. Она демонстрирует, что как в Польше, так и в Украине регуляторы всё активнее используют самые строгие меры воздействия в отношении участников платежного рынка. В то же время эффективность такого надзора напрямую зависит от соблюдения принципов верховенства права, надлежащей правовой процедуры и достаточности доказательной базы. Ведь практика как польских, так и украинских судов свидетельствует, что даже решения финансовых регуляторов могут быть отменены, если они основываются на предположениях, а не на надлежащих и допустимых доказательствах».

Штрафные санкции против крупных платежных систем в Украине

Возможно, по стечению обстоятельств, в июне этого года о жестких санкциях в отношении крупных платежных систем заявили и в Украине. НБУ обосновал свои решения борьбой за чистоту и прозрачность рынка финансовых услуг.

Две крупнейшие сети платежных терминалов — EasyPay (ООО «ФК «Контрактовый дом») и City24 (ООО «Свифт Гарант») — получили от НБУ огромные штрафы: по 135 млн грн каждая. Официальная причина звучит сложно: «ненадлежащая организация первичного финансового мониторинга». Проще говоря — Нацбанк считает, что компании плохо проверяли происхождение денег, проходящих через их терминалы.

Однако, если присмотреться к техническим нюансам и реалиям рынка, ситуация представляется не столь однозначной. Некоторые украинские СМИ предположили, что громкие заявления о «борьбе с грязными наличными» на сумму 270 млн грн могут быть частью большой административной и медийной игры. А жесткие меры НБУ могли свидетельствовать о том, что регулятор выходит за пределы обычного надзора.

Перед тем как объявить штрафы, в СМИ активно распространялась информация о том, что эти терминальные сети якобы связаны с бизнесменом Тимуром Миндичем и громким делом «Мидас». Однако реальные факты указывают на то, что юридической или финансовой связи между EasyPay, City24 и фигурантами расследований, скорее всего, нет. А всю эту историю, похоже, построили на теории заговоров и принципе «шести рукопожатий».

Судебные прецеденты: когда НБУ проигрывает из-за субъективности

Космические суммы штрафов создают впечатление, что Нацбанк всегда прав. Однако украинская судебная практика показывает, что регулятор нередко проигрывает финансовым учреждениям, если его инспекторы руководствуются собственными предположениями, а не буквой закона.

Как утверждают наши источники в НБУ, внутри самого ведомства юристы прекрасно понимают риски: если действовать исключительно на эмоциях или руководствоваться внутренними инструкциями, противоречащими закону, суды полностью разбивают такие решения в пух и прах.

Примеров предостаточно:

Дело «РВС Банка»: Верховный Суд в свое время полностью отменил штраф НБУ за якобы нарушение финмониторинга, признав, что чиновники действовали не в соответствии с Конституцией.

Спор с «Международным инвестиционным банком»: Нацбанк пытался взыскать с него 20,5 млн грн за «недостатки в проверке клиентов», но апелляционный суд признал претензии ревизоров предвзятыми и отменил их.

История с WayForPay: популярной платежной системе также пришлось через суд защищать свою лицензию от дискриминационных действий регулирующих органов.

Эти случаи наглядно демонстрируют, что размытые правила «финмониторинга» иногда могут использоваться как инструмент избирательного давления на частный финтех-сектор.