Факторы ухудшения ценовой конъюнктуры: рынок ОВГЗ, сырьевой и валютный рынки

Ухудшение информационной среды вследствие геополитической напряженности негативно сказалось на ожиданиях участников рынка, что привело к снижению спроса и росту доходности украинских активов на внутреннем и внешнем рынках.

В результате в январе 2022 года привлечения правительством средств во время первоначального размещения ОВГЗ были незначительными. Указанные факторы вместе со значительными бюджетными расходами в конце года сформировали девальвационное давление на гривну. Следует отметить, что государственные заимствования позволили получить 11 млрд. грн, что на 76% меньше плана госбюджета на январь В частности, от государственных внутренних заимствований – 10,8 млрд. грн (на 6 млрд. грн, или 37%, меньше плана). От Международного банка реконструкции и развития – 99 млн. грн (на 28,5 млрд. грн или 99,7% меньше плана).

Пока геополитическое напряжение становится ключевым фактором для рынков, активность на рынке ОВГЗ остается низкой, а на валютном рынке усиливается нервозность, о чем ниже в наших материалах.

Факторы рыночной конъюнктуры

Продолжение напряженности на прошлой неделе из-за усиления вероятности российского вторжения в Украину стало основным негативным фактором для рынков, которые продолжают находиться под давлением страхов инфляции и повышения ставок центробанками.

Перманентные предупреждения западных стран по поводу российского масштабного вторжения, начало интенсивных обстрелов на линии разграничения на Донбассе и многочисленные провокации на его оккупированных территориях обусловили почти непрерывное информдавление на рынки в течение недели, которая разве что смягчалась ожиданиями на дальнейшие контакты и переговоры.

Об этом сообщают ICU. Еще одним фактором, удержавшим акции от существенного падения, была публикация в среду протокола заседания Федрезерва: он показал, что тональность дискуссии была не столь жесткой, как ожидали инвесторы.

Не позволили значительно улучшить настроения и очередные опубликованные корпоративные финансовые отчеты. Однако согласно данным Refinitiv, по состоянию на пятницу финансовые показатели превысили прогнозы аналитиков примерно 78% из 417 компаний индекса S&P 500. Сезон корпоративной финотчетности подходит к концу, и его положительное влияние на фондовые индексы на прошлой неделе еще больше уменьшилось.

В итоге ведущие фондовые индексы мира снизились вторую неделю подряд. Американские S&P 500 и Nasdaq Composite упали на 1.6% и 1.8%, соответственно европейский индекс Euro Stoxx на 1.9%, а глобальный FTSE All-World на 1.7%. При этом индекс доллара США DXY и доходности десятилетних казначейских облигаций США остались почти на тех же отметках, 96.0 и 1.93% соответственно. Индекс еврооблигаций развивающихся стран EMBIV снизился еще на 0.4% до 102.8, и его снижение с начала года уже составляет 4.8%.

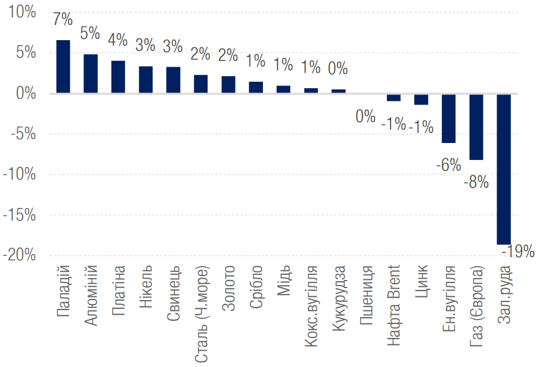

Геополитическое напряжение сказалось также и на сырьевых рынках: более высокие риски увеличили спрос на золото и другие драгоценные металлы, а угроза санкций против компаний РФ поддержала цены на палладий, алюминий и никель. Впрочем, иногда преобладало влияние и специфических факторов, в частности, несмотря на угрозу ограничения российских поставок природного газа в Европу, цены на него упали на 8% благодаря теплой февральской погоде и рекордно высоким морским поставкам сжиженного газа. По ценам на газ также направились цены на энергетический уголь (-6%). Продвижение в переговорах США с Ираном усилило перспективы возврата на рынок значительных объемов иранской нефти и повлекло за собой недельное снижение цен за сырье – на 1%.

Рисунок 1 – Недельная динамика ключевых цен на сырье, %

Источник: ICU. Bloomberg.

Аналитики ICU прогнозируют, что сверхвысокая неопределенность дальнейшего хода событий в противостоянии Запада и Украины против РФ держит рынки в значительном напряжении. В то же время, значительные шансы дипломатического разрешения конфликта сдерживают их от более существенного падения. Рынки также учитывают в стоимости активов достаточно жесткие сценарии дальнейших действий центробанков. На этой неделе Украина будет оставаться в центре внимания, отмечают аналитики ICU, а ключевыми макроэкономическими публикациями будут даны индивидуальные потребительские расходы в США, а также данные деловой активности PMI в США, Еврозоне и Великобритании.

Активность на рынке ОВГЗ

Общий объем сделок на вторичном рынке за прошлую неделю вырос незначительно, а заимствования на первичном рынке были минимальными с 2018 года.

Иностранные инвесторы продолжают уменьшать портфель гривневых ОВГЗ, и за прошлую неделю он сократился на 2.4 млрд. до 75.4 млрд. грн. Погашение валютных ОВГЗ в прошлый четверг привело к сокращению портфелей и других групп инвесторов. Они не торопились покупать новые облигации ни на первичном аукционе, ни на вторичном рынке.

На минувшей неделе Минфин объявил предложение только двух выпусков облигаций со сроком до одного года, фактически упразднив размещение более длительных сроков обращения. Отклонена была только одна заявка на 5 млн. грн, а в бюджет привлечено всего 66 млн. грн. Такой объем наименьший с конца ноября 2018 года, когда в бюджет было привлечено только 48 млн. грн.

На вторичном рынке активность торгов гривневыми ОВГЗ несущественно улучшилась против показателей предыдущей недели. Объемы сделок выросли всего на 1.5 млрд. грн. до 7.8 млрд. грн. С валютными облигациями, в частности из-за погашения крупного выпуска в четверг, объем сделок сократился на 0,5 млрд. грн до 1,7 млрд. грн. Стоит отметить, что объем сделок с трехлетними ОВГЗ сократился до 0.7 млрд. грн с 1.2 млрд в предыдущую неделю, и с 2.7 млрд. грн еще неделей ранее. Несмотря на угрозу войны, этот выпуск ОВГЗ уже скоро будет включен в индекс JP Morgan GBI EM.

Аналитики ICU отмечают, вследствие того, что риски вторжения России сохраняются, а курс гривны остается достаточно слабым по сравнению с началом 2022 года, спрос на новые ОВГЗ чрезвычайно низок среди отечественных инвесторов и отсутствует среди нерезидентов.

Погашение 18 млрд. грн облигаций на этой неделе может увеличить интерес к новым ОВГЗ среди резидентов, особенно украинских банков, которые были крупнейшим инвестором в выпуск погашаемых облигаций. Впрочем, существенного улучшения финансирования бюджета в ближайшие недели ожидать не стоит, пишут аналитики.

Рынок еврооблигаций

Инвесторы в украинские еврооблигации снова очень нервно реагируют на все новости о возможном увеличении агрессии против Украины со стороны страны-агрессора и по возможности уменьшают инвестиции в украинские активы.

Геополитическое напряжение и в дальнейшем было определяющим для доходностей: они оставались под влиянием негативных новостей об эскалации Россией военного конфликта. Не изменили общий настрой и новости о намерениях США предоставить гарантии по украинскому долгу на $1 млрд, завершение процедур Евросоюза по предоставлению Украине первого транша макрофинансовой помощи на 600 млн. евро, а также информация о финансовой поддержке Украины рядом стран.

Эта неделя даст больше ясности по поводу подлинности намерений РФ отвести войска от украинской границы, ожидают аналитики ICU. Однако остается неопределенность, поэтому поведение инвесторов будет оставаться очень осторожным. Основным фактором ценообразования на украинские бумаги и дальше будет оставаться геополитическое напряжение.

Валютный рынок

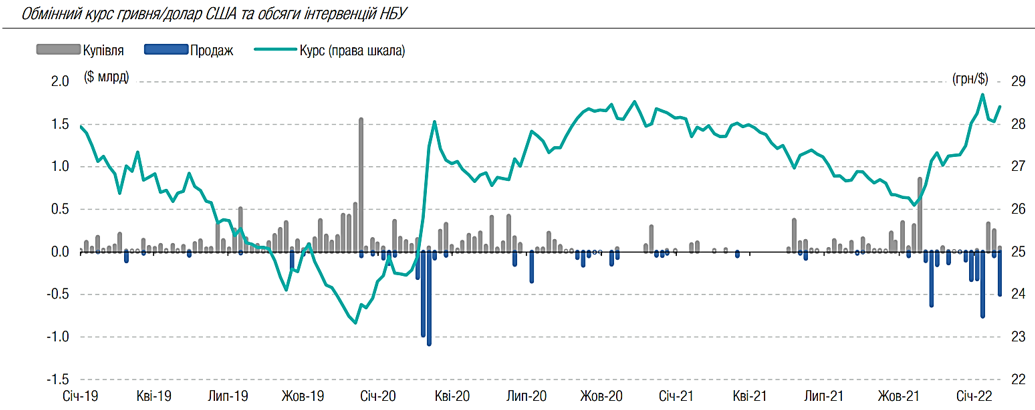

Продажа валюты в понедельник резко уменьшилась, и клиенты банков продали иностранной валюты на $305 млн меньше, чем купили, хотя общий оборот рынка вырос почти до $1.1 млрд в этот день. Чрезмерный спрос фактически удовлетворил Нацбанк из резервов, продав около $377 млн в понедельник. В целом в течение недели преобладали интервенции по продаже валюты. Всего было продано $503 млн, но в кратковременные периоды, когда рынок был более спокойным, Нацбанк даже выкупил $50 млн.

Рисунок 2 – Показатели межбанковского валютного рынка, история за последние годы

Источник: ICU. НБУ. Bloomberg.

Валютный рынок в конце недели стал несколько спокойнее, а объем продаж валюты клиентами мог возрасти в результате приближения конечных сроков уплаты ряда налогов за четвертый квартал 2021 года. Так что курс гривны в пятницу стабилизировался около отметки 28.4 грн/долл. В целом, в течение недели курс гривны ослаб на 1.2% до 28.41 грн/долл, а с начала года ослабление гривны составляет 4.1%.

В ICU ожидают роста предложения на валютном рынке вследствие сегодняшней уплаты налогов. Впрочем, негативные ожидания эскалации Россией военного конфликта будут добавлять нервозности и не будут способствовать укреплению курса гривны. Спрос на валюту может увеличиться для финансирования импорта газа и других товаров, потому что импортеры могут нарастить покупки, воспользовавшись временной стабилизацией курса, отмечают в ICU.