Ще декілька років тому у рейтингу Світового банку Doing Business Україна за показником «Отримання дозволів на будівництво» перебувала на 140 місці, а наразі посідає 20 місце – якісні перетворення підняли країну в рейтингу на 120 пунктів.

Зміни в легкості ведення бізнесу в будівництві стали поштовхом до зростання галузі. Згідно з даними Держстату, виробництво будівельної продукції у січні-листопаді 2019 року зросло на 21,3%, що обумовило позитивний вплив на зростання економіки та добробуту населення.

Рейтинг Doing Business

Здебільшого саме будівельна галузь обумовила зростання рейтингу України, усунувши перешкоди для бізнесу покращуючи його становище на 120 пунктів у Doing Business.

Рисунок 1 – Україна у рейтингу Doing Business

Джерело: КБУ.

Нагадаємо, Україна здійснила скачок в рейтингу Doing Business за 5 років на 48 пунктів. Починаючи з 2014 року Україна виросла у рейтингу Doing Business на 41 позицію. Така динаміка поставила Україну у відповідному рейтингу на друге місце за темпами зростання з 2009 року.

Кожен пункт підняття нашої країни у загальному рейтингу дає плюс 600 мільйонів доларів інвестицій на рік. Це великий позитив для розвитку країни, тому подальше зростання у Doing Business дуже важливе. Варто зазначити, частка сектору будівництва у ВВП є досить значною, як в Україні, так в інших країнах світу. У сфері будівельної індустрії (виробництва будівельних матеріалів та іншої продукції для забезпечення будівельного процесу), будівництва, діяльності професійних агенцій нерухомості, проєктних, девелоперських, рієлторських, іпотечних, оціночних та інших пов’язаних із будівництвом компаній задіяна істотна кількість працездатних громадян.

Зазначимо, український бізнес вважає, що зростання економічної активності зберігається завдяки поліпшенню очікувань розширення інвестиційних видатків на проведення будівельних робіт, а також високим оцінкам загальних обсягів реалізації продукції власного виробництва та фінансово-економічного стану підприємств.

Виробництво будівельної продукції у січні-листопаді 2019 року

Згідно з даними Державної служби статистики України (ДССУ), у січні-листопаді 2019 року проти показників січня-листопада 2018 року індекс будівельної продукції склав 121,3%. Тобто, в Україні показники виробництва будівельної продукції зросли на 21,3% (р/р).

Рисунок 2 - Індекси будівельної продукції (у % до відповідного періоду попереднього року, наростаючим підсумком)

Джерело: ДССУ.

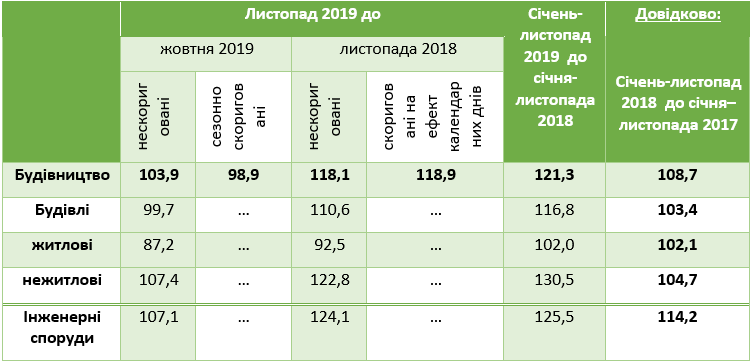

У листопаді 2019 року проти показників жовтня 2019 року сезонно скоригований індекс будівельної продукції становив 98,9%. У листопаді поточного року проти листопада 2018 року індекс будівельної продукції, скоригований на ефект календарних днів, становив 118,9%, повідомляє відомство (таблиця 1).

Таблиця 1 - Індекси будівельної продукції за видами

Джерело: ДССУ.

Нове будівництво, реконструкція та технічне переоснащення становили 75,2% від загального обсягу виробленої будівельної продукції, капітальний і поточний ремонти – 16,9% та 7,9% відповідно.

Обсяг виробленої будівельної продукції (виконаних будівельних робіт) підприємствами України в січні-листопаді 2019 році становив 150,1 млрд. грн.

В підсумку зазначимо, що окрім зростаючих економічних показників, галузь забезпечила українців житлом в новобудовах на 7743,4 тис.м² житлового фонду, що перевищує показники 2018 року майже на 50%.

Ринок нерухомості та ціноутворення

Тенденції ціноутворення на первинному ринку нерухомості Києва свідчать, що пропозиція нового житла наразі переважно відповідає вимогам нових будівельних норм та враховуючи зміни структури попиту.

Житло почало ставати доступнішим, а інвестори віддають перевагу об’єктам підвищеної комфортності: функціональному плануванню, комплексній забудові та розвиненій інфраструктурі.

Попит на житло є високим і сталим: станом до листопада 2019 року кількість зареєстрованих угод купівлі-продажу житла перевищують минулорічні показники на 4,9% р/р. Істотна частка квартир на первинному ринку — об’єкти, які планується ввести в експлуатацію щонайменше через два роки. Попри те, що в довгостроковій перспективі попит й надалі зростатиме, у другому півріччі зміцнення гривні його дещо скоротило.

Ціни на нерухомість в гривні тривалий час залишаються без змін – нове житло подорожчало лише на 1% за останні 12 місяців та на 7% з вересня 2016 року. Проте за останні роки в реальному вимірі вартість житла з урахуванням інфляції зменшується, що свідчить про більш стрімке зростання нової пропозиції у порівнянні з попитом.

Та варто зазначити, тривале зростання собівартості будівельних робіт в умовах незмінних цін обумовило негативний вплив на рентабельність забудовників. Зокрема, заробітна плата в будівництві у вересні 2019 року зросла на 18,3% р/р, ціни на будівельно-монтажні роботи зросли на 6,4% р/р.

Збереження такого розриву змусить забудовників підіймати ціни, щоб залишатися прибутковими.

Одним із вагомих факторів, що комплексно впливає на ринок нерухомості – нерозв’язанні проблеми іпотечного кредитування. Кількість банків, які працюють з іпотекою – досить обмежена. Непрозорість первинного ринку – перешкода для іпотечного кредитування. Зазвичай іпотека є потужним та чи не єдиним джерелом фінансування угод на ринку житла.

В Україні ж обсяги іпотеки є надзвичайно низькими: співвідношення іпотечного портфеля в гривні до ВВП становить менш як 1%, а, за даними учасників ринку, іпотекою фінансувалося менше ніж 7% угод.

В підсумку зазначимо, на сьогодні існує низка нерозв’язаних проблем на первинному ринку нерухомості, що створюють ризики для інвестора, які банки закладають у вартість іпотечного кредитування. Передусім йдеться про низький рівень захисту прав інвесторів та непрозорість схем інвестування, також відсутня фінансова відповідальність забудовника за порушення умов угоди. Попри те, що обов’язки сторін формально визначені в договорах, однак на практиці не діють.

Досить поширеним є несвоєчасність введення житла в експлуатацію. Лише 30% опитаних забудовників впевнені, що дотримаються запланованих строків. Кожен десятий попереджає про затримку на півтора року. Основною перешкодою є проблеми з дозвільною документацією.

Окрім перелічених ключових проблем, вагомим негативним фактором залишається непрозорість ринку: відсутність інформації про кінцевих бенефіціарів забудовників та схеми їх фінансування.