Війна на Близькому Сході та зростання світових цін на енергоресурси посилили тиск на український валютний ринок. Упродовж останніх днів гривня почала рекордно дешевшати проти долара та євро. Частина експертів навіть прогнозує, що найближчим часом можна очікувати долар по 47 грн, а євро – майже по 60 грн.

Наскільки реалістичний такий сценарій для українського валютного ринку? І які фактори, окрім бойових дій у Перській затоці, впливають на послаблення гривні? UA.NEWS зібрало пояснення економічних експертів.

Війна на Близькому Сході зіграла на користь долара

Світові ринки. У перші дні війни на Близькому Сході більшість основних валют впали відносно долара США. На другий план тимчасово відійшли сумніви щодо його статусу як основної світової резервної валюти, що виникли внаслідок торгових воєн за президентства Дональда Трампа. Увагу до долара також підігрівало різке здорожчання нафти та зрідженого газу.

Щоправда, валютні стратеги передбачали, що зростання курсу долара США від початку війни з Іраном може бути короткочасним. Це засвідчило опитування учасників ринку, яке провів Reuters. На запитання, як зміниться позиціонування долара до кінця березня, близько половини опитаних (21 із 45) відповіли, що не очікують істотних змін. 19 респондентів передбачили зменшення коротких позицій, п'ятеро прогнозували розворот у бік чистих довгих позицій.

«Ми, як і раніше, очікуємо на нестабільну торгівлю євро-доларом і різними валютними парами цього року. Але чи залишається долар таким безпечним, як раніше? Мабуть, ні, бо якби це було так, то ми взагалі не вели б ці дебати протягом останнього року», — пояснила Джейн Фолі, керівник відділу валютної стратегії Rabobank.

Станом на 5 березня затягування війни на Близькому Сході та побоювання з приводу грошово-кредитної політики Федеральної резервної системи США обмежили зростання американського долара на світових ринках. Інвестори здебільшого обирали такі захисні активи як золото та інші цінні метали.

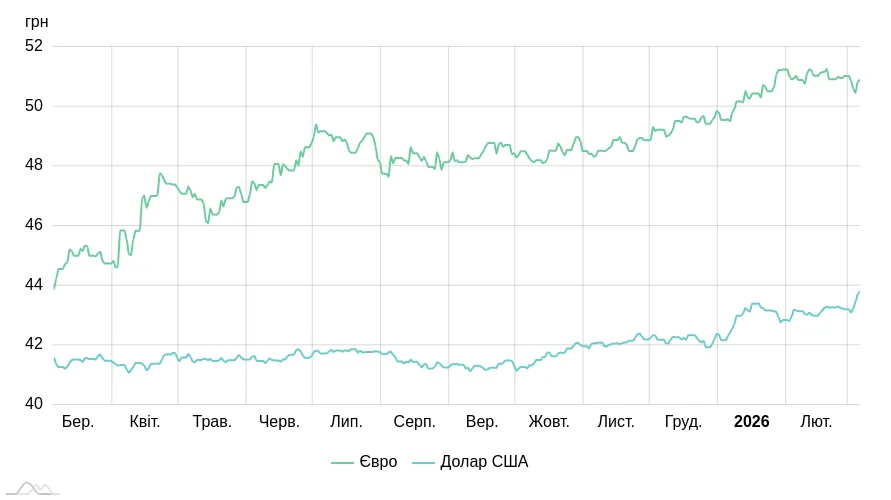

Український ринок. Хвиля невизначеності на тлі затягування військової кампанії проти Ірану докотилася і до українського валютного ринку. На п'ятницю, 6 березня, офіційний курс долара до гривні третій раз поспіль встановив історичний рекорд і здорожчав до 43,80 грн.

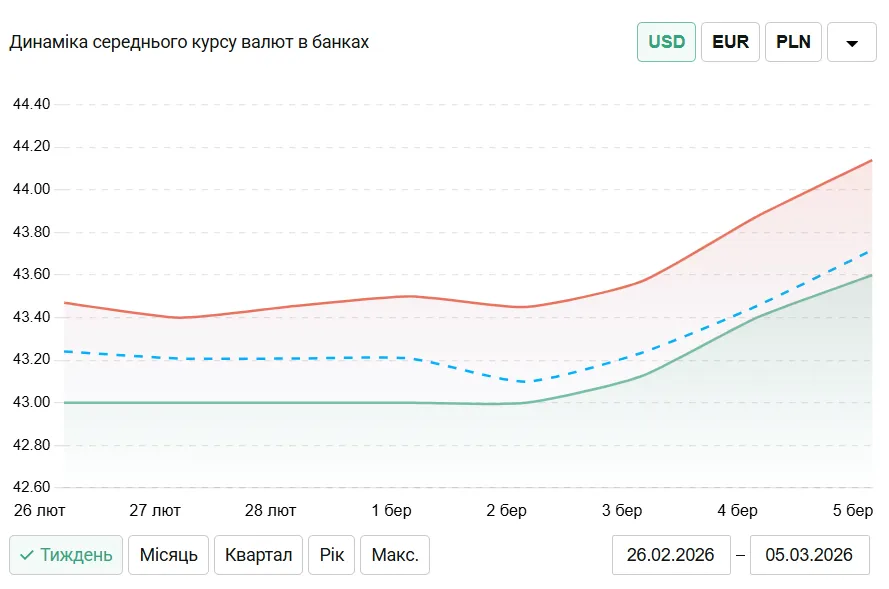

Напередодні, 5 березня, на готівковому ринку долар в середньому купували і продавали по 43,55–44,20 грн, а євровалютою торгували в межах 50,60–51,40 грн. За даними порталу Мінфін, динаміка здорожчання долара виглядала таким чином.

Олег Пендзин: НБУ намагатиметься не допустити обвалу гривні

Інвестори зараз почали активно тікати з країн Перської затоки, не маючи великої альтернативи, окрім євро, долара або золота, зауважує експерт Економічного дискусійного клубу Олег Пендзин.

«Золото на сьогодні підросло в ціні, тому вже не настільки цікаве з погляду інвестування. Якщо говорити про євро, то європейська економіка сильно залежна від імпорту енергоносіїв, в тому числі з Перської затоки. Бачимо, що вартість скрапленого газу в Європі зросла плюс 50% до ціни. На відміну від американського ринку, який більше орієнтується на внутрішній видобуток нафти, у Європі таких покладів немає. Тому бачимо, що інвестор пішов у долар. Зараз маємо дуже цікаву ситуацію. Якщо ще два тижні тому за 1 євро давали 1 долар 20 центів, то зараз дають 1 долар 14 центів. Тобто реально долар зміцнився відносно євро», — наголошує експерт.

За словами Олега Пендзина, Нацбанк України у будь-якому разі мусив відреагувати на глобальні проблеми через війну на Близькому Сході. Але варто враховувати, що в Україні не існує як такого валютного ринку. Єдиний продавець валюти — НБУ. За таких умов, вважає Пендзин, не може бути несподіванок.

«У нас все відбувається в межах стратегії, яку напланував Національний банк України. Зараз НБУ трохи послабив гривню та зміцнив долар. Водночас достатньо серйозно ослабив євро — сьогодні євро по 50 грн. Ці кроки повністю відповідають тому, як НБУ бачить загальновалютні процеси у світі», — коментує ситуацію економіст.

Олег Пендзин також не очікує, що НБУ допустить суттєве відхилення від середньорічного курсу у 45,6 грн за долар, який був закладений у Державному бюджеті на 2026 рік.

«Для Нацбанку обмінний курс по суті є механізмом утримання інфляції. Опускати курс гривні і зміцнювати долар — це означає робити надзвичайно високими ціни на імпорт та провокувати інфляцію. Припускаю, що Нацбанк буде максимально утримувати таке ж стабільне співвідношення, яке було торік. Нагадаю, в бюджет 2025-го року було закладено середньорічний курс 45 грн за долар. А фактичний курс ми мали 42,5.

Приблизно таке ж співвідношення може бути й цього року. Тобто середньорічний курс буде 43,5 – 44 грн, не більше. Але знову ж таки, якщо війна в Перській затоці продовжиться, ніхто не знає, як буде реагувати світ та глобальна економіка», — підсумував Пендзин.

Борис Кушнірук: ключовий фактор — невизначеність дій Нацбанку

Зміцнення американської валюти триватиме до завершення бойових дій на Близькому Сході, потім, скоріш за все, почнеться відкат, вважає економічний експерт Борис Кушнірук.

«Фундаментальні причини, які вели до послаблення долара відносно євро, зберігаються. У цьому, зокрема, були зацікавлені й Сполучені Штати. Але на час бойових дій, переведення акцій в долари як «тиху гавань» — це класична історія, яка триває вже багато років. Тому це було передбачувано», — зауважує він.

За словами Кушнірука, ситуація на внутрішньому валютному ринку водночас простіша і складніша. Він також вказує на те, що «валютного ринку в Україні, в принципі, не існує». А ключовим фактором залишається невизначеність дій Нацбанку, який керує валютним курсом.

«Ми маємо величезний зовнішньоторговий дефіцит. Умовно кажучи, маємо експорт, який вдвічі менший, ніж імпорт. За ринкових умов гривня мала б обвалитися відносно долара. Дуже суттєво. Але цього не відбувається. Ми живемо відносно непогано завдяки зовнішній допомозі, яку надають Україні. Тому Нацбанк має валютні резерви для закриття різниці між покупкою і продажем валюти на внутрішньому ринку, міжбанку.

Питання полягає в тому, що за таких умов має бути процедура, за якою НБУ мав би публічно оголошувати, яку курсову політику він проводить. Це могло б забезпечити передбачуваність. Наприклад, можна інформувати, яким чином протягом року НБУ проводитиме девальвацію національної валюти, хоча б умовно», — наголошує Кушнірук.

Прогнозованість дій НБУ дала б можливість бізнесу та населенню краще розуміти ситуацію з валютним курсом. Наприклад, вкладники банків могли б аналізувати ставки: якщо вони перевищують зміну курсу, то вигідніше зберігати кошти на депозитах. Натомість непередбачувана керованість курсом створює певні ризики.

«Це провокує додатковий тиск на валютний курс. По суті, і бізнес, і населення змушені купувати іноземну валюту через невизначеність дій НБУ. Це також створює можливості для зловживань та корупції. Бо ніхто не знає, що зробить Нацбанк: триматиме курс чи різко девальвує гривню. Той, хто має таку інформацію, дуже непогано може на цьому заробити. Водночас це створює серйозні проблеми для всієї країни, для бізнесу і для населення».