Zamieniamy chaos w uporządkowany system: współzałożyciel i dyrektor generalny Corefy, Denis Kirichenko, wyjaśnia, jak działa platforma do koordynacji płatności

23 czerwca 2026 10:40Dla międzynarodowych przedsiębiorstw, które działają jednocześnie na dziesiątkach rynków i integrują różne usługi finansowe, niezbędna staje się własna infrastruktura płatnicza, która może się skalować.

„Świat płatności jest rozdrobniony, a im bardziej firma się rozwija, tym więcej kosztuje ją ta złożoność” — wyjaśnia współzałożyciel i dyrektor generalny Corefy, Denis Kirichenko. Wie niemal wszystko o funkcjonowaniu systemów płatniczych i ma wieloletnie doświadczenie w realizacji udanych projektów z branży fintech: od opracowywania i uruchamiania portfeli elektronicznych po duże agregatory płatnicze.

W ekskluzywnym wywiadzie dla UA.News Denis Kirichenko opowiedział o idei powstania i wartości platformy Corefy dla dużych przedsiębiorstw, a także o możliwościach, jakie otwiera solidna inżynieria globalnych platform finansowych.

Czym jest nowoczesna platforma do orkiestracji płatności

„Orkiestracja” brzmi skomplikowanie, ale w rzeczywistości wszystko jest proste. Wyobraź sobie firmę prowadzącą sprzedaż w kilku krajach. W jednym klienci płacą kartą i przelewami bankowymi, w innym – lokalnym portfelem, a gdzie indziej – za pomocą kodów QR. Aby sprostać tym oczekiwaniom, firma musi podłączyć nie jednego, ale kilku dostawców usług płatniczych. Do tego dochodzą dostawcy rezerwowi – na wypadek, gdyby któryś z głównych dostawców „wypadł z gry”. W ten sposób zbiera się kilkanaście połączeń, a każde z nich funkcjonuje osobno: własny panel administracyjny, własna sprawozdawczość, własne zasady. Ręczne zarządzanie tym wszystkim to prawdziwy ból głowy.

Orkiestracja łączy to wszystko w jedną całość. Jedno rozwiązanie, jeden interfejs, jeden zestaw reguł — zamiast przełączania się między dziesiątkami systemów. Zazwyczaj właśnie z tym do nas się zwracają — aby zaprowadzić porządek i objąć wszystkie potrzebne rynki. A kiedy już wszystko jest zebrane w jednym miejscu, można zarządzać płatnościami i je optymalizować. Dlatego nazywamy Corefy systemem operacyjnym dla płatności. Tak jak system operacyjny w komputerze stanowi podstawę, na której działa wszystko inne, tak i my jesteśmy podstawą, na której firma konsoliduje, porządkuje i skaluje swoje płatności.

Ponadto na naszej infrastrukturze można uruchomić własną działalność w zakresie płatności. Kiedyś pomyślałem: po co tworzyć kolejnego dostawcę usług płatniczych, skoro można zbudować platformę, na której inni będą uruchamiać swoje? Przy tym sami nie stajemy się dostawcą i nie mamy dostępu do pieniędzy klientów — przepływają one bezpośrednio przez dostawców wybranych przez klienta. Dajemy narzędzie, za pomocą którego klient wszystkim tym zarządza.

Pod względem technologicznym główną trudnością jest normalizacja. Za każdą z naszych ponad 650+ gotowych integracji stoi własna logika, własne formaty i własne zachowanie w przypadku awarii. Naszym zadaniem jest ujednolicenie tej różnorodności w jeden przewidywalny standard, który działa w czasie rzeczywistym i wytrzymuje duże obciążenia. To właśnie ta praca inżynierska stanowi podstawę wszystkiego innego.

Zasięg geograficzny

Nasza platforma ma charakter globalny — mamy klientów ze wszystkich części świata, od Kanady po Japonię. Najwięcej klientów mamy w krajach europejskich, w tym na Ukrainie.

Prawie wszyscy nasi klienci to firmy międzynarodowe. Im więcej rynków obejmuje firma, tym bardziej złożona jest jej infrastruktura płatnicza i tym pilniejsza staje się potrzeba jednolitego poziomu kontroli.

Główna wartość Corefy dla firm w różnych częściach świata

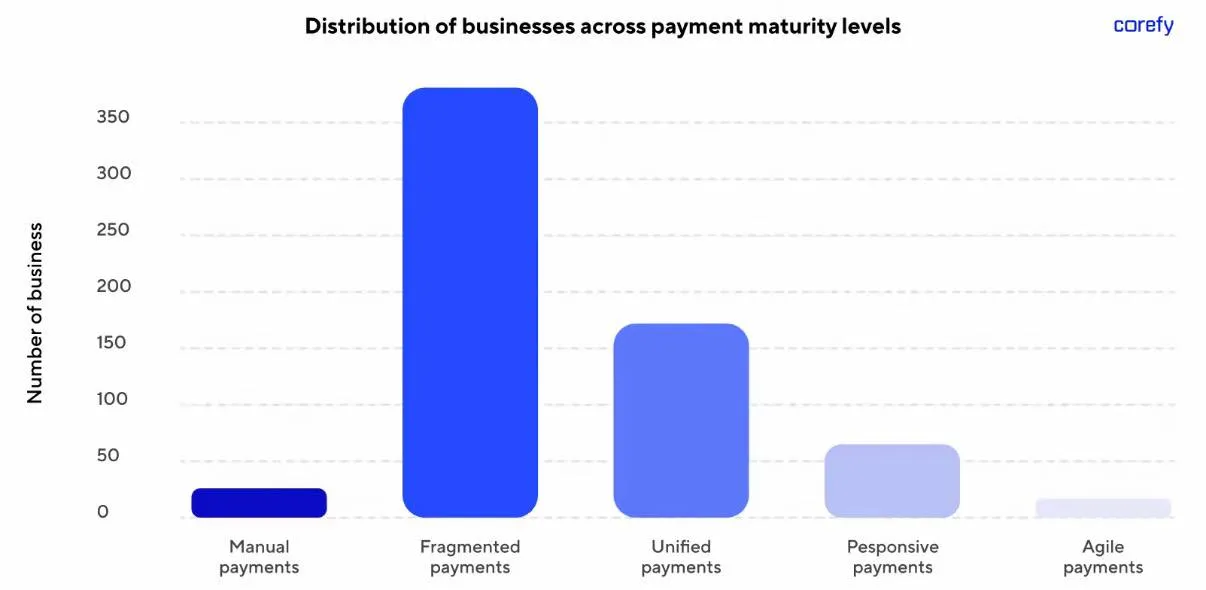

Kontrola. Branża płatnicza w dużej mierze rozwiązała problem dostępu do dostawców — podłączenie się nie stanowi dziś trudności. Tym, co dla większości pozostaje nierozwiązane, jest zarządzanie tym, co już zostało podłączone. Nasze badanie „State of Payment Maturity” wykazało, że 58,5% firm nadal korzysta z fragmentarycznych systemów płatniczych: transakcje są rozproszone między niepowiązanymi dostawcami i narzędziami, bez spójnej logiki i przejrzystości.

Wartość Corefy polega na tym, że przekształcamy ten chaos w uporządkowany system. Dla zespołów ds. płatności w dużych firmach oznacza to wyższą konwersję, niższe koszty oraz możliwość szybkiej i płynnej zmiany trasy płatności. Dla przedsiębiorców rozpoczynających własną działalność w branży płatności jest to gotowy silnik: zamiast budować infrastrukturę przez lata, korzystają z naszej i wchodzą na rynek w ciągu zaledwie kilku dni. Dzięki Corefy płatności przestają być pozycją kosztową, a stają się dźwignią wzrostu.

O pomyśle powstania i rozwoju Corefy

Corefy wyrosło z dwudziestoletniego doświadczenia w branży płatności. Działam w tej branży od 2006 roku, zaczynałem jeszcze w czasach studenckich. I praktycznie całe życie tworzyłem produkty płatnicze: najpierw pracowałem nad systemem płatniczym, potem nad portfelem elektronicznym, a następnie zostałem dyrektorem ds. technologii (CTO) i współwłaścicielem firmy, w której własnoręcznie stworzyłem agregator płatności.

Prowadzę firmę od 2017 roku wraz ze współzałożycielem i dyrektorem ds. technologii (CTO) Dmytro Dzyubenko. Myślę, że najważniejszym elementem, bez którego projekt nie powiódłby się, jest dogłębna znajomość samych płatności: jak naprawdę działają dostawcy, gdzie pojawiają się problemy, jakie pułapki czekają w każdym regionie. I oczywiście solidna inżynieria: umiejętność zbudowania architektury, która jest skalowalna i nie ulega przeciążeniom.

Co zlecamy na outsourcing

Wszystko, co stanowi rdzeń produktu, zatrzymujemy wewnątrz firmy. Integracje z dostawcami, architektura platformy, jej niezawodność i bezpieczeństwo — to nasz główny atut, którego nie można zlecić na zewnątrz, ponieważ właśnie tutaj tworzy się wartość dla klienta. Zespół inżynierów, produktowy i integracyjny pracuje wewnętrznie.

Moja zasada jest prosta: zachowaj swoje unikalne kompetencje, a tego, co nie leży w zakresie twojej specjalizacji, niekoniecznie musisz tworzyć samodzielnie. We współczesnym świecie czas jest często cenniejszy niż pieniądze, więc tam, gdzie istnieją gotowe rozwiązania wysokiej jakości, które nie decydują o naszej wyróżniającej się pozycji, nie odkrywamy Ameryki.

Rola sztucznej inteligencji w procesach roboczych Corefy

Sztuczna inteligencja jest u nas tam, gdzie oszczędza czas i eliminuje rutynowe zadania — i dla mnie jest to obecnie jeden z głównych priorytetów. Najczęściej stosujemy ją w wewnętrznych działaniach operacyjnych: automatyzujemy codzienne procesy, aby zespół miał mniej pracy ręcznej — od pracy z danymi, przez wsparcie techniczne, po transkrypcję rozmów służbowych i pisanie kodu. Szczerze mówiąc — wciąż jesteśmy w trakcie, ale kierunek jest dla mnie jasny.

Czego nie jesteśmy gotowi powierzyć sztucznej inteligencji

Wszystko, co wiąże się z przepływem środków, danymi wrażliwymi i bezpieczeństwem, pozostaje pod kontrolą człowieka. W naszej branży cena błędu jest wysoka, dlatego ostateczna odpowiedzialność za decyzje zawsze spoczywa na człowieku.

Popyt na tworzenie usług płatniczych

Popyt rośnie tam, gdzie płatności szybko stają się skomplikowane. Są to przede wszystkim niszowe sektory o dużym natężeniu ruchu i podlegające regulacjom. Takie firmy niemal natychmiast napotykają dziesiątki dostawców, lokalne metody płatności i różne przepisy w każdym kraju. Muszą nie tylko przyjmować płatności, ale także przejąć kontrolę nad całym tym procesem i elastycznie nim zarządzać.

Osobno rośnie popyt ze strony platform i marketplace’ów, które z natury nie są serwisami płatniczymi, ale chcą wbudować płatności w swój produkt, aby ich użytkownicy mogli płacić i otrzymywać wypłaty bezpośrednio w ramach serwisu.

Nowa konkurencja na rynku fintech i mocne strony Corefy

Kiedy zaczynaliśmy, przeprowadzałem badania rynku i nie znajdowałem rozwiązań podobnych do naszego — nie było bezpośrednich odpowiedników. Z czasem zaczęły się pojawiać i było ich coraz więcej. To właśnie jest główna zmiana: kategoria dojrzała, a dostęp do dostawców stał się w praktyce towarem. Nie da się już wygrywać samym faktem, że „podłączamy dostawców”.

Dlatego konkurencja przeniosła się na poziom kontroli — na to, jak kompleksowo i elastycznie platforma pozwala klientowi zarządzać własnymi płatnościami i budować na niej własny biznes. W tym właśnie tkwią nasze mocne strony. Ponad 650 gotowych integracji na całym świecie — to podłączenie w ciągu zaledwie kilku dni zamiast miesięcy prac programistycznych oraz niezależność od jakiegokolwiek pojedynczego dostawcy.

Routowanie i kaskadowanie w oparciu o ponad 100 atrybutów, a także pełna widoczność wszystkich płatności — to scentralizowana kontrola, wyższa konwersja i niższe koszty operacyjne. Do tego dochodzi możliwość uruchomienia i skalowania własnego produktu płatniczego w naszej infrastrukturze. To poziom systemu operacyjnego, a nie kolejnego orkiestratora.

Ponadto stosujemy model wyceny oparty na sukcesie: zarabiamy wyłącznie na udanych transakcjach klienta, więc nasze interesy są w pełni zbieżne z jego interesami.

Strategia dalszego rozwoju i jej elastyczność

Strategicznie zmierzamy w jednym kierunku — rozbudowujemy platformę jako system operacyjny dla biznesu oraz poszerzamy współpracę z dostawcami i rynkami. Obsługujemy dwa rodzaje klientów: tych, którzy chcą zoptymalizować i kontrolować złożone operacje płatnicze, oraz tych, którzy budują własny biznes płatniczy od podstaw. Europa pozostaje naszym głównym obszarem zainteresowania, ale model ten z założenia ma charakter globalny.

Jeśli chodzi o elastyczność — dla mnie umiejętność szybkiego dostosowywania się do zmieniającego się świata jest wartością zarówno osobistą, jak i zespołową. Płatności to branża, w której regulacje, rynki i technologie nieustannie się zmieniają, dlatego bez wahania modyfikujemy nasze taktyki. Ale mam też drugą zasadę – doprowadzam sprawy do końca. Całe życie tworzę produkty płatnicze i nie zejdę z tej drogi, dopóki nie stworzę najlepszego z nich. Dlatego zmieniamy „jak”, ale nie „po co”.

Czytaj nas na Telegram i Sends