Угроза войны и ожидания более высоких ставок: экономические вызовы ближайшей перспективы

Рекордно высокие показатели потребительской инфляции в США, жесткая риторика Федрезерва и предупреждение администрации Байдена по поводу усиления вероятности российского вторжения в Украину обусловили преимущественно негативные рыночные тренды.

В ближайшей перспективе рынки могут оставаться крайне волатильными из-за высоких уровней инфляции в экономиках западного мира, анонсирования ведущими центробанками повышения ставок и прекращения покупки ценных бумаг на открытом рынке, а также эскалации противостояния России и Запада.

Таковы ожидания аналитиков ICU. На этой неделе рынки будут уделять особое внимание публикации протокола последнего заседания ФРС США, который позволит инвесторам лучше оценить перспективы ужесточения монетарной политики центробанка.

Нацбанк свой прогноз базирует на основном предположении о продолжении сотрудничества с МВФ, необходимость которого особенно актуализируется за усиление геополитических рисков, говорится в сообщении регулятора. Ключевыми рисками остаются эскалация Россией военного конфликта и более существенный, чем ожидалось ранее, ценовой всплеск в мире. Сейчас Нацбанк оценивает баланс рисков для своего базового прогноза инфляции и процентной ставки как смещенный вверх.

Мы решили осветить экономические риски, способные определять экономическую динамику в ближайшей перспективе.

Важность сотрудничества с МВФ в контексте инвестиционного климата

Дальнейший прогресс в сотрудничестве с МВФ является одним из основных факторов, способствующих более устойчивому экономическому развитию украинской экономики, утверждают аналитики Нацбанка. Финансирование МВФ существенно поддержало экономику в 2020 – 2021 годах. Сотрудничество с Фондом будет иметь не менее важное значение и в дальнейшем – особенно в условиях нынешнего ухудшения информационного фона на фоне напряженной геополитической ситуации и усиления конкуренции стран с развивающимися рынками за иностранный капитал из-за жестких монетарных условий в мире. В частности, сотрудничество с Фондом будет подтверждением продолжения последовательной макроэкономической политики и структурных реформ, что будет удешевлять доступ к рыночному и частному финансированию. Приостановка программы может вызвать значительное удорожание или усложнение доступа к внешним источникам финансирования,

Такое развитие событий будет создавать угрозы полноценному возобновлению кредитования через фискальное вытеснение, что приведет к замедлению экономического обновления. Дополнительно могут значительно ухудшиться инфляционные и девальвационные ожидания. Такое развитие событий потребует от Нацбанка ужесточения монетарной политики.

Риски роста геополитической напряженности

Самым значительным риском для украинской экономики является дальнейший рост геополитической напряженности и возможная эскалация военного конфликта на территории Украины. Нагнетание информационного фона вокруг потенциальной военной агрессии России уже отразилось в падении стоимости украинских активов и усилении девальвационного давления.

Нацбанк заложил в базовый сценарий предположение о медленном, но постепенном снижении премии за риск, вследствие деэскалации после прохождения пика в I квартале 2022 года. Однако более длительное сохранение геополитической напряженности может крайне негативно отразиться на ожиданиях населения, бизнеса и инвесторов. Также это будет значительным препятствием для инвестиций в экономику и усложнит привлечение внешнего финансирования. В случае дальнейшей эскалации информационного фона ухудшатся и ожидания всех экономических агентов, что усугубит девальвационное давление на гривну с последующим переносом на инфляцию.

Шаги Нацбанка могут включать ускоренное повышение учетной ставки и увеличение объемов интервенций по продаже валюты.

Обострение мирового инфляционного всплеска

Согласно опубликованными в четверг данным, потребительская инфляция в США ускорилась в январе до 7,5% в годовом исчислении, превысив консенсус-прогноз в 7,3%. Речь идет о рекордном уровне за последние сорок лет. Это резко усилило рыночные ожидания для более значительного повышения ключевых ставок ФРС. К тому же один из руководящих чиновников ФРС заявил, что необходимо повышение ставок на 1 п.п. по 1 июля 2022 года. По состоянию на пятницу рыночные котировки уже предполагали повышение ключевых ставок на ближайшем заседании ФРС в марте как минимум на 25 п.п. и придавали 72% вероятности повышению ставок на 50 п.п. Инвесторы уже также не исключают поднятие ставок на возможном внеочередном заседании ФРС в феврале 2022 года.

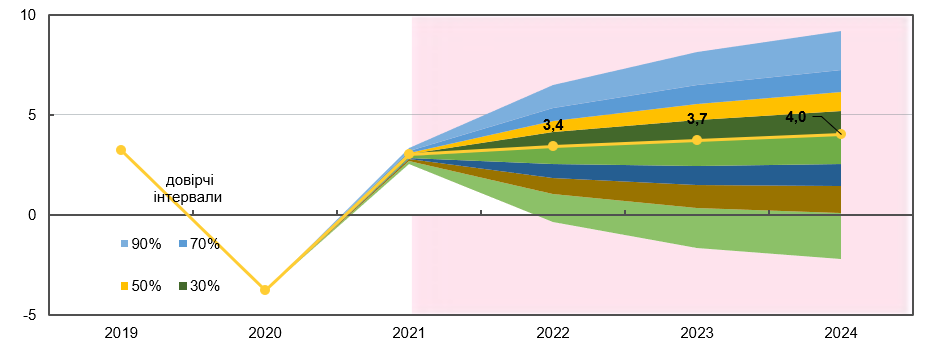

Рисунок 1 – Прогноз реального ВВП, % г/г

Источник: НБУ.

Следовательно, весомым риском для украинской экономики остается и дальнейшее развертывание мирового инфляционного всплеска, в том числе из-за сохранения высоких цен на энергоносители и продовольствие. Некоторые страны, в том числе торговые партнеры Украины, приближаются только к пиковым значениям инфляции. Дальнейшая ценовая динамика в мире будет существенно зависеть от скорости реакции ведущих центральных банков на инфляционные вызовы. Промедление приведет к росту внешнего ценового давления. В то же время слишком быстрое усиление монетарной политики ключевыми центробанками содержит риски значительного оттока капитала из стран с развивающимися рынками.

В условиях материализации соответствующего сценария Нацбанк будет проводить более жесткую политику для сохранения привлекательности гривневых активов.

Риск ухудшения ситуации с пандемией

Пока сохраняются риски появления и распространения новых вариантов коронавируса, для борьбы с которыми может потребоваться введение жестких карантинных ограничений, даже в условиях роста доли вакцинированных.

Базовый сценарий макропрогноза Нацбанка пока не предполагает усиления карантинных мер и базируется на успешном продолжении вакцинации в Украине. Однако появление новых вариантов коронавируса на фоне все еще недостаточного уровня вакцинации создает риск дополнительных экономических потерь в 2022 году, а также потребность в фискальных стимулах. Новые вспышки пандемии с большей вероятностью будут сильнее подавлять деловую активность, чем сокращать потребительский спрос. Это будет сопровождаться усилением инфляционного давления и обуславливать необходимость проведения более жесткой монетарной политики.

Ухудшение условий торговли

Другим внешним риском является стремительное ухудшение условий торговли, отмечают в Нацбанке. В случае падения мировых цен на основные товары украинского экспорта с нынешних достаточно высоких уровней или длительного сохранения высоких цен на энергоносители усилится девальвационное давление на обменный курс гривны. Это будет побуждать Нацбанк к более жесткой монетарной политике для устранения инфляционного давления.

Напомним, в итоге 2021 экспорт украинских товаров и услуг составил 79724,3 млн. дол. США, что в итоге по сравнению с 2020 годом составил 134,3%.

Риск шоков со стороны предложения продовольствия

Прогноз Нацбанка построен на предположении об отсутствии существенных шоков со стороны предложения продовольствия. Поэтому еще одним риском является значительное снижение урожая зерновых, масличных и плодоовощных культур в Украине из-за неблагоприятных погодных условий или дефицита удобрений. В этом случае существенно возрастет продовольственная инфляция, замедлится экономический рост из-за снижения выпуска в сельском хозяйстве.

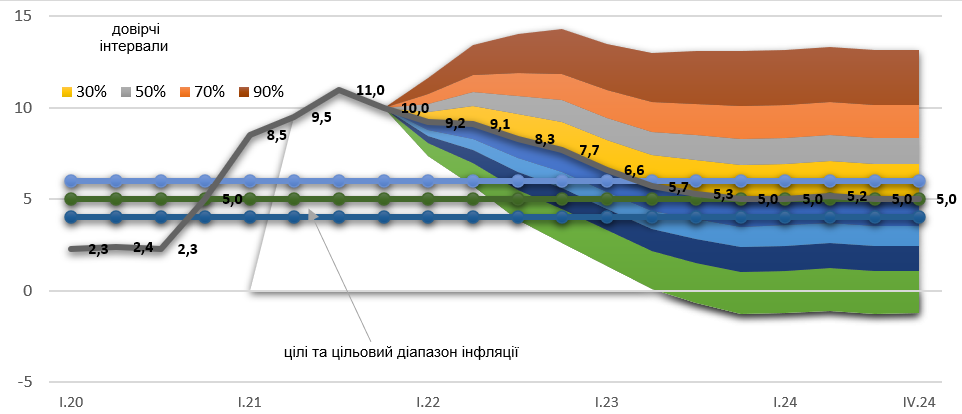

Рисунок 2 – Прогноз реального ВВП, % г/г

Источник: НБУ.

Сокращение объемов экспорта зерновых и валютной выручки аграриев сформирует девальвационное давление на обменный курс гривны и ускорит инфляцию. Реакция монетарной политики будет отражать баланс между потребностью в снижении инфляционного давления и минимизацией потерь экономики.

Отток трудовых ресурсов

Оживление трудовой миграции на фоне постепенного затухания пандемии может усилить диспропорции на внутреннем рынке труда и привести к большему росту расходов бизнеса на оплату труда, что тоже скажется на потребительских ценах. Это потребует более жесткой монетарной политики для приведения инфляции к цели.

Риски резкого роста внутренних цен на энергоресурсы

Существенные риски генерируют административные решения по установлению стоимости энергоносителей (прежде всего природного газа, отопления и электроэнергии) населения.

Быстрое наращивание тарифов на ЖКУ до экономически обоснованных уровней устранит дисбалансы в энергетическом секторе, однако может создать значительное инфляционное давление и привести к ухудшению ожиданий.

При таком сценарии вклад административно регулируемых цен в потребительскую инфляцию может быть выше, чем в базовом. Отсрочка решений по повышению тарифов на ЖКУ будет продолжать аккумулировать квазифискальные дисбалансы в энергетическом секторе: энергокомпании (прежде всего государственные) будут нести значительные убытки, которые будут покрываться из бюджета. Кроме того, это будет аккумулировать и откладывать ценовое давление на будущее. Последующие решения по монетарной политике будут учитывать всю новую информацию о планах правительства по изменению тарифов для населения., отмечают в Нацбанке.