Загроза війни та очікування вищих ставок: економічні виклики найближчої перспективи

Рекордно високі показники споживчої інфляції в США, жорстка риторика Федрезерву та попередження адміністрації Байдена щодо посилення ймовірності російського вторгнення в Україну обумовили переважно негативні ринкові тренди.

В найближчій перспективі ринки можуть залишатися вкрай волатильними через високі рівні інфляції в економіках західного світу, анонсування провідними центробанками підвищення ставок і припинення купівлі цінних паперів на відкритому ринку, а також ескалацію протистояння Росії та Заходу.

Такими є очікування аналітиків ICU. Цього тижня ринки особливу увагу приділятимуть публікації протоколу останнього засідання ФРС США, який дозволить інвесторам краще оцінити перспективи посилення жорсткості монетарної політики центробанку.

Нацбанк свій прогноз базує на основному припущенні продовження співпраці з МВФ, необхідність якої особливо актуалізується за посилення геополітичних ризиків, йдеться у повідомленні регулятора. Ключовими ризиками залишаються ескалація Росією військового конфлікту та довший й суттєвіший, ніж очікувалося раніше, ціновий сплеск у світі. Наразі Нацбанк оцінює баланс ризиків для свого базового прогнозу інфляції та відсоткової ставки як зміщений угору.

Ми вирішили висвітлити економічні ризики, які здатні визначати економічну динаміку в найближчій перспективі.

Важливість співпраці з МВФ в контексті інвестиційного клімату

Подальший прогрес у співпраці з МВФ є одним з основних чинників, які сприятимуть стійкішому економічному розвитку української економіки, стверджують аналітики Нацбанку. Фінансування МВФ істотно підтримало економіку у 2020 – 2021 роках. Співпраця з Фондом матиме не менш вагоме значення й надалі – особливо в умовах нинішнього погіршення інформаційного фону на тлі напруженої геополітичної ситуації та посилення конкуренції країн із ринками, що розвиваються за іноземний капітал через жорсткіші монетарні умови у світі. Зокрема співпраця з Фондом буде підтвердженням продовження послідовної макроекономічної політики та структурних реформ, що здешевлюватиме доступ до ринкового та приватного фінансування. Призупинення програми може зумовити значне подорожчання або ускладнення доступу до зовнішніх джерел фінансування, а здійснення значних залучень на внутрішньому ринку призведе до зростання їх вартості та посилення конкуренції між урядом і бізнесом за кошти банків.

Такий розвиток подій створюватиме загрози повноцінному відновленню кредитування через фіскальне витіснення, що призведе до сповільнення економічного відновлення. Додатково можуть істотно погіршитися інфляційні та девальваційні очікування. Такий розвиток подій потребуватиме від Нацбанку проведення жорсткішої монетарної політики.

Ризики зростання геополітичної напруженості

Найвагомішим ризиком для української економіки є подальше зростання геополітичної напруженості та можлива ескалація військового конфлікту на території України. Нагнітання інформаційного фону навколо потенційної воєнної агресії Росії вже відобразилося в падінні вартості українських активів та посиленні девальваційного тиску.

Нацбанк заклав у базовий сценарій припущення про повільне, однак поступове зниження премії за ризик унаслідок деескалації, після проходження піку в І кварталі 2022 року. Проте більш тривале збереження геополітичної напруженості може вкрай негативно вплинути на очікування населення, бізнесу та інвесторів. Також це буде значною перешкодою для інвестицій в економіку та ускладнюватиме залучення зовнішнього фінансування. У випадку подальшої ескалації інформаційного фону погіршаться й очікування всіх економічних агентів, що посилить девальваційний тиск на гривню з подальшим перенесенням на інфляцію.

Кроки Нацбанку в такому випадку можуть включати прискорене підвищення облікової ставки та збільшення обсягів інтервенцій з продажу валюти.

Загострення світового інфляційного сплеску

Згідно з опублікованими в четвер даними, споживча інфляція в США прискорилась у січні до 7,5% у річному вимірі, перевищивши консенсус-прогноз у 7,3%. Йдеться про рекордний рівень за останні сорок років. Це різко підсилило ринкові очікування більш значного підвищення ключових ставок ФРС. До того ж один із керівних посадовців ФРС заявив, що необхідне підвищення ставок на 1 в.п. до 1 липня 2022 року. Станом на п’ятницю ринкові котирування вже передбачали підвищення ключових ставок на найближчому засіданні ФРС у березні як мінімум на 25 в.п. і надавали 72% ймовірності підвищенню ставок на 50 в.п. Інвестори вже також не виключають підняття ставок на можливому позачерговому засіданні ФРС у лютому 2022 року.

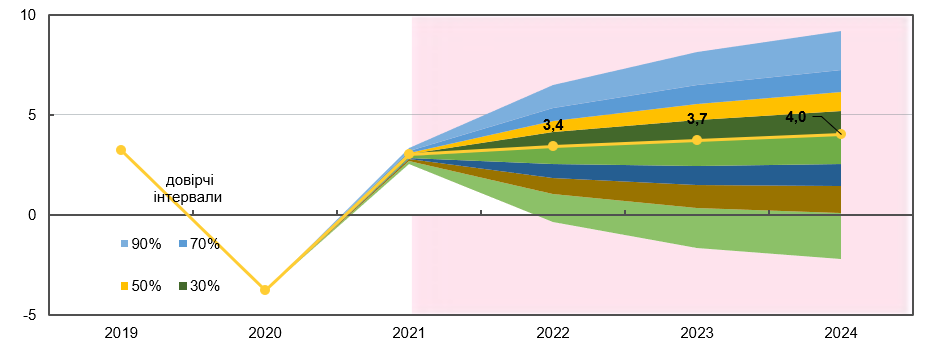

Рисунок 1 – Прогноз реального ВВП, % р/р

Джерело: НБУ.

Відтак вагомим ризиком для української економіки залишається й подальше розгортання світового інфляційного сплеску, у тому числі через збереження високих цін на енергоносії та продовольство. Деякі країни, у тому числі торговельні партнери України, лише наближаються до пікових значень інфляції. Подальша цінова динаміка у світі істотно залежатиме від швидкості реакції провідних центральних банків на інфляційні виклики. Зволікання призведе до зростання зовнішнього цінового тиску. Натомість занадто швидке посилення монетарної політики ключовими центробанками містить ризики значного відпливу капіталу з країн із ринками, що розвиваються.

За умов матеріалізації відповідного сценарію Нацбанк проводитиме жорсткішу політику задля збереження привабливості гривневих активів.

Ризик погіршення ситуації з пандемією

Наразі зберігаються ризики появи та поширення нових варіантів коронавірусу, для боротьби з якими може знадобитися запровадження жорстких карантинних обмежень, навіть в умовах зростання частки вакцинованих.

Базовий сценарій макропрогнозу Нацбанку наразі не передбачає посилення карантинних заходів і базується на успішному продовженні вакцинації в Україні. Проте поява нових варіантів коронавірусу на тлі все ще недостатнього рівня вакцинації створює ризики додаткових економічних втрат у 2022 році, а також потребу у фіскальних стимулах. Нові спалахи пандемії з більшою ймовірністю сильніше пригнічуватимуть ділову активність, ніж скорочуватимуть споживчий попит. Це супроводжуватиметься посиленням інфляційного тиску та зумовлюватиме необхідність проведення жорсткішої монетарної політики.

Погіршення умов торгівлі

Іншим зовнішнім ризиком є стрімке погіршення умов торгівлі, зазначають у Нацбанку. У разі падіння світових цін на основні товари українського експорту з нинішніх досить високих рівнів або ж тривалого збереження високих цін на енергоносії посилиться девальваційний тиск на обмінний курс гривні. Це спонукатиме Нацбанк до жорсткішої монетарної політики для усунення інфляційного тиску.

Нагадаємо, в підсумку 2021 року експорт українських товарів та послуг становив 79724,3 млн. дол. США, що в підсумку у порівнянні із 2020 роком становив 134,3%.

Ризик шоків з боку пропозиції продовольства

Прогноз Нацбанку побудований на припущенні щодо відсутності суттєвих шоків з боку пропозиції продовольства. Тому ще одним ризиком є значне зниження врожаю зернових, олійних і плодоовочевих культур в Україні через несприятливі погодні умови чи дефіцит добрив. У цьому випадку суттєвіше зросте продовольча інфляція, уповільниться економічне зростання через зниження випуску в сільському господарстві.

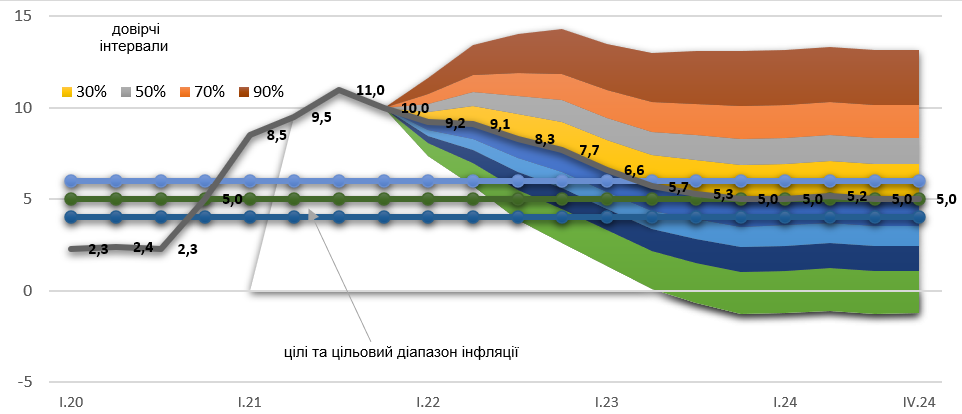

Рисунок 2 – Прогноз реального ВВП, % р/р

Джерело: НБУ.

Скорочення обсягів експорту зернових і валютного виторгу аграріїв сформує девальваційний тиск на обмінний курс гривні та прискорюватиме інфляцію. Реакція монетарної політики відображатиме баланс між потребою в зниженні інфляційного тиску та мінімізацією втрат для економіки.

Відтік трудових ресурсів

Пожвавлення трудової міграції на тлі поступового згасання пандемії може посилити диспропорції на внутрішньому ринку праці та призвести до більшого зростання витрат бізнесу на оплату праці, що згодом теж позначиться на споживчих цінах. Це потребуватиме жорсткішої монетарної політики задля приведення інфляції до цілі.

Ризики різкого зростання внутрішніх цін на енергоресурси

Суттєві ризики генерують адміністративні рішення щодо встановлення вартості енергоносіїв (передусім природного газу, опалення та електроенергії) для населення.

Швидке нарощування тарифів на ЖКП до економічно обґрунтованих рівнів усуне дисбаланси в енергетичному секторі, однак може створити значний інфляційний тиск та призвести до погіршення очікувань.

За такого сценарію внесок адміністративно-регульованих цін у споживчу інфляцію може бути вищим ніж у базовому. Натомість відтермінування рішень щодо підвищення тарифів на ЖКП продовжуватиме акумулювати квазіфіскальні дисбаланси в енергетичному секторі: енергокомпанії (насамперед державні) зазнаватимуть збитків, які покриватимуться з бюджету. Крім того, це акумулюватиме і відкладатиме ціновий тиск на майбутнє. Подальші рішення з монетарної політики враховуватимуть усю нову інформацію про плани уряду щодо змін тарифів для населення., зазначають в Нацбанку.